Bloomberg — La carga de los costes por intereses de la deuda estadounidense subió al nivel más alto desde la década de 1990 en el año fiscal que acaba de terminar, aumentando el riesgo de que las preocupaciones fiscales limiten las opciones políticas de la próxima administración en Washington.

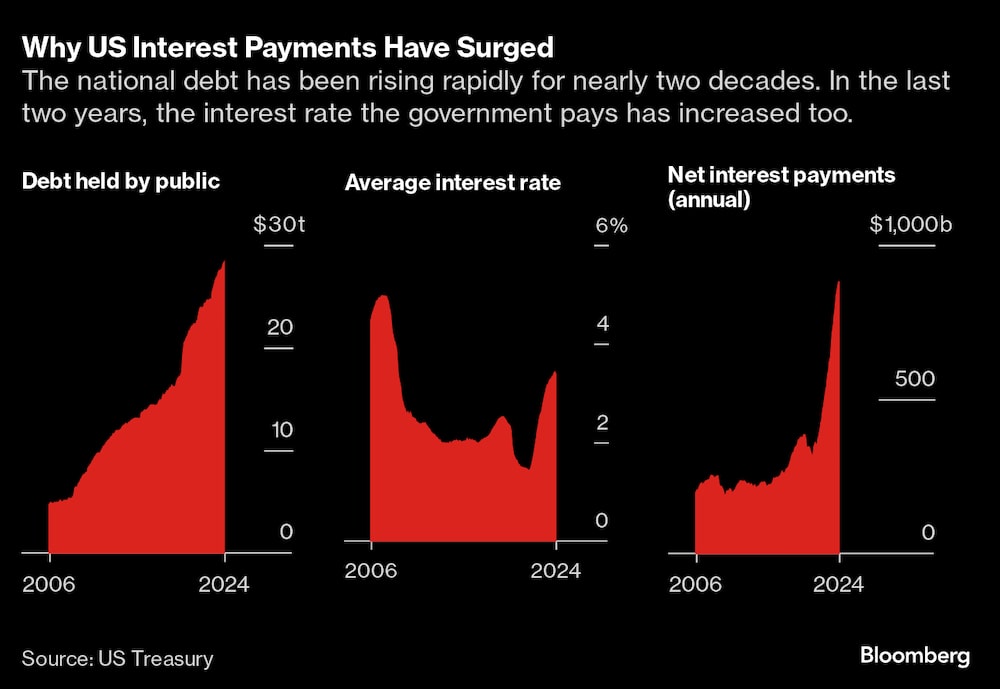

El Tesoro gastó US$882.000 millones en pagos netos de intereses en el año fiscal hasta septiembre, una media de unos US$2.400 millones al día, según los datos que el departamento publicó el viernes. El coste fue el equivalente al 3,06% como porcentaje del producto interior bruto, la proporción más alta desde 1996.

Los déficits presupuestarios históricamente elevados, que hicieron que la deuda total pendiente se disparara en los últimos años, son una razón clave del aumento. Esos déficits reflejan un aumento constante del gasto en Seguridad Social y Medicare, así como el gasto extraordinario que EE.UU. desencadenó para luchar contra el Covid-19 y las limitaciones de ingresos derivadas de los amplios recortes fiscales de 2017. Otro gran motor: la subida de los tipos de interés impulsada por la inflación.

Leer más: Trump y Harris luchan por votantes latinos con un repunte del 724% de anuncios en español

“Cuanto más altos son los costes de los intereses, más relevancia política tienen estas cuestiones”, dijo Wendy Edelberg, directora del Proyecto Hamilton de la Institución Brookings. Aumenta la posibilidad de que los políticos reconozcan que “financiar nuestras prioridades de gasto mediante el endeudamiento no es algo que no tenga coste”, dijo.

Aunque ni el expresidente Donald Trump ni la vicepresidenta Kamala Harris han hecho de la reducción del déficit un elemento central de su campaña, la cuestión de la deuda se cierne no obstante sobre la próxima administración. Con el Congreso abocado a una estrecha división partidista, sólo haría falta un puñado, o potencialmente un único legislador receloso del déficit, para obstaculizar los planes fiscales y de gasto.

Ese escenario ya se vio en la administración saliente de Biden, cuando el entonces demócrata Joe Manchin forzó una reducción de las partidas de gasto que la Casa Blanca favorecía como precio para aprobar paquetes legislativos emblemáticos en 2021 y 2022.

Incluso si los republicanos se hacen con el control de ambas cámaras y Trump se hace con la Casa Blanca, la probable estrechez de la mayoría podría dejar a los halcones fiscales del GOP con el poder de exigir cambios en las amplias reducciones de impuestos.

“Sería simplemente extraordinario que lo que saliera del debate fiscal el año que viene fuera todo un grupo de responsables políticos mirando nuestra trayectoria de deuda y decidiendo simplemente empeorarla”, dijo Edelberg, execonomista jefe de la Oficina Presupuestaria del Congreso.

La factura neta de intereses superó por primera vez el gasto del Departamento de Defensa en programas militares, según datos del Departamento del Tesoro y de la Oficina de Gestión y Presupuesto. También supuso cerca del 18% de los ingresos federales, casi el doble que hace dos años.

El giro de la Reserva Federal hacia la bajada de tipos está ofreciendo cierto alivio al Tesoro. El interés medio ponderado de la deuda estadounidense en circulación era del 3,32% a finales de septiembre, lo que supone el primer descenso mensual en casi tres años.

Aun así, la magnitud de los costes de los intereses es ahora tan grande que se están sumando por sí solos a la carga global de la deuda pública, que asciende a US$27,7 billones, acercándose al 100% del PIB. El servicio de la deuda fue una de las partes del presupuesto que más creció el año pasado. El gasto en intereses también corre el riesgo de lastrar el crecimiento económico al desplazar la inversión privada.

La organización no partidista CBO estima que cada dólar adicional de gasto financiado con déficit reduce la inversión privada en 33 céntimos.

"Desde diversos puntos de vista, el hecho de que los costes de los intereses hagan crecer la deuda y provoquen otras ramificaciones económicas es un problema para nuestra economía", afirmó Shai Akabas, director ejecutivo del Programa de Política Económica del Centro de Política Bipartidista.

La secretaria del Tesoro, Janet Yellen, ha restado importancia a las preocupaciones, afirmando que la métrica clave a seguir para evaluar la sostenibilidad fiscal estadounidense es el pago de intereses ajustado a la inflación en comparación con el PIB. Ese ratio ha subido el año pasado, pero la Casa Blanca lo ve estabilizándose en torno al 1,3% durante la próxima década. Yellen ha dicho que es importante mantenerse por debajo del 2%, un nivel que algunos consideran un umbral clave para la sostenibilidad.

Las proyecciones de la Casa Blanca, sin embargo, asumen la aprobación de las medidas de aumento de ingresos que propuso la administración saliente de Biden. Harris también ha pedido que se suban los impuestos a los estadounidenses más ricos y a las empresas.

Trump afirma que la clave para hacer frente a las perspectivas fiscales son aún más recortes de impuestos, que según él impulsarán el crecimiento económico, compensando el golpe a la cuenta de resultados del gobierno.

La mayoría de los economistas ven que la deuda seguirá aumentando bajo cualquiera de los dos candidatos. El Comité para un Presupuesto Federal Responsable estima que el plan económico de Harris aumentaría la deuda en US$3,5 billones en una década, mientras que el de Trump la dispararía en US$7,5 billones.

Además del resultado electoral, la magnitud de los recortes de tipos de la Fed afectará a las perspectivas fiscales. Mientras que las subidas de tipos se reflejaron rápidamente en la factura de intereses del Tesoro después de que los responsables políticos las pusieran en marcha en marzo de 2022, los recortes de tipos pueden tardar más en reducir los costes de endeudamiento del gobierno.

Leer más: Los mercados se están guiando por la victoria de Trump en 2016: Hartnett de BofA

Eso se debe en parte a que una franja de la deuda estadounidense que vence en los próximos años conlleva tipos especialmente bajos, que precedieron al ciclo de endurecimiento de la Fed. Muchos títulos serán sustituidos por bonos del Tesoro cuyo servicio será más costoso. Y ese puede ser el caso durante los próximos años - especialmente si la Fed detiene los recortes de tipos a un nivel más alto que antes de la crisis. El tipo de referencia a corto plazo de la Fed se situó en una media inferior al 0,75% durante la década hasta 2019; los responsables políticos proyectaron en septiembre que el tipo se establecería en torno al 2,9% con el tiempo.

Mientras tanto, los costes ligados a la Seguridad Social y a Medicare seguirán aumentando a medida que envejezca la población estadounidense, lo que contribuirá a unos déficits presupuestarios desorbitados durante las próximas décadas, a menos que se realicen reformas. Esa presión, y la aversión de los políticos a asumir cambios en los programas populares, ha presionado sobre las restantes áreas del gasto federal, conocidas como discrecionales.

Leer más:

En los años sesenta, el gasto discrecional representaba alrededor del 70% del total federal, pero ahora la proporción es de sólo el 30%, según el análisis de Torsten Slok, economista jefe de Apollo Global Management.

Por ahora, los inversores muestran pocos signos de preocupación por los retos fiscales de EE.UU., ya que el ciclo de relajación de la Fed y la preocupación por el debilitamiento del mercado laboral siguen apoyando la demanda de bonos del Tesoro. Pero si lo hacen y cuando lo hagan, eso podría resultar decisivo para Washington, dijo Gary Schlossberg, estratega global del Instituto de Inversión Wells Fargo.

“El panorama ha cambiado”, dijo Schlossberg. “Antes, teníamos más bien vía libre, con los tipos bajos. Podías endeudarte y realmente no se notaba mucho en los gastos por intereses. Eso obviamente no existe ahora”.

-- Con la colaboración de Ben Holland y Liz Capo McCormick.

Lea más en Bloomberg.com