Bloomberg — El mercado de bonos estadounidense está mostrando por fin signos de estabilización tras dos meses de ventas masivas, y los inversores empiezan a lanzarse en picado cada vez que los rendimientos prueban nuevos máximos.

La victoria presidencial de Donald Trump, una inflación obstinadamente elevada y un bombardeo constante de datos económicos sólidos han empujado al alza los rendimientos de los bonos del Tesoro a 10 años desde mediados de septiembre, y no hay un consenso claro sobre hacia dónde es probable que vayan.

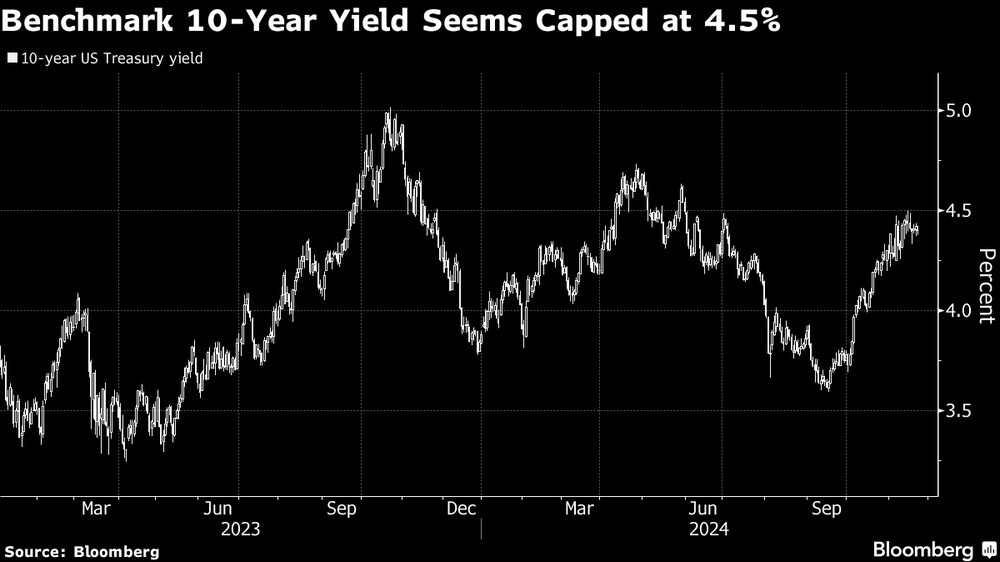

Pero después de que el índice de referencia mundial superara el 4,5% el 15 de noviembre, invirtió rápidamente su curso en medio de una oleada de grandes compras y no ha vuelto a superar ese nivel desde entonces. Los rendimientos a diez años cerraron el viernes en el 4,4%, 3 puntos básicos menos que al cierre de la semana anterior.

Los gestores de fondos de Pacific Investment Management Co. dijeron que los rendimientos del Tesoro muy por encima del 4% son atractivos por sí mismos. Pero con la deuda del gobierno federal también moviéndose ahora generalmente en la dirección opuesta a los precios de las acciones, también ha empezado a asumir su papel tradicional de cobertura contra una caída del mercado de renta variable.

Los bonos del Tesoro son “un activo de muy baja volatilidad con una alta rentabilidad”, dijo Erin Browne, de Pimco, en una entrevista de Bloomberg Television, y añadió que si la rentabilidad a 10 años volviera a subir al 5%, ella “realmente se interesaría por comprar de forma más agresiva.”

Los dos últimos meses marcan otro cambio turbulento para el mercado de bonos, que ha desafiado las expectativas de que subiría una vez que la Reserva Federal empezara a recortar los tipos de interés. En cambio, desde el primer movimiento del banco central en septiembre, los rendimientos han subido a medida que la fuerte economía y la victoria de Trump llevaban a los operadores a recalibrar hasta dónde llegaría.

Trump nombró el viernes a Scott Bessent, que dirige el fondo de cobertura macroeconómica Key Square Group, como próximo secretario del Tesoro estadounidense tras una larga búsqueda que incluyó a varios candidatos de alto perfil. Bessent, considerado por algunos en Wall Street como un “halcón fiscal”, desempeñará un papel clave en la supervisión de las abultadas ventas de deuda del Gobierno.

Bessent ha cuestionado la gestión de la financiación de la deuda federal por parte de la administración del presidente Joe Biden y ha criticado al banco central estadounidense por su gran recorte de los tipos de interés en septiembre.

“No creo que los inversores tengan una fuerte convicción para unos rendimientos mucho más altos, pero al mismo tiempo hay cierta resistencia para un repunte significativo”, dijo Subadra Rajappa, jefe de estrategia de tipos en EE.UU. de Societe Generale. “Los inversores están yendo a lo seguro, sin tomar posiciones”.

Con las incertidumbres sobre los aranceles de la administración Trump y el estímulo fiscal, "es más de tomar una pausa y entender la dinámica" para el mercado, dijo Rajappa.

Felipe Villarroel, gestor de carteras de TwentyFour Asset Management, ve entre el 4,25% y el 4,5% como valor razonable para el 10 años, pero añade que “habrá una volatilidad continua” dado que “el panorama de la inflación no se ha deteriorado tanto recientemente” y los inversores no saben si las políticas de Trump impulsarán el crecimiento de los precios.

Mientras que los operadores de swaps ven una probabilidad ligeramente inferior al 50-50 de que el banco central recorte los tipos en su reunión del mes que viene, están poniendo en precio unos 66 puntos básicos de reducción total para diciembre de 2025.

Lo que dicen los estrategas de Bloomberg ...

“Los rendimientos a diez años están girando en torno al 4,40%. Es poco probable que los rendimientos se liberen hasta que haya más catalizadores. Un impulsor clave podría ser una respuesta a la pregunta de quién dirige las arcas de EE.UU.”.

Alyce Andres, estratega de tipos de EEUU/FX

Pero algunos estrategas afirmaron que la rentabilidad a 10 años tiene margen para subir más, alcanzando potencialmente la marca del 5% vista por última vez en octubre de 2023, si Trump recorta drásticamente los impuestos y aumenta los aranceles. Y las operaciones con opciones sobre la deuda muestran apuestas que cubren el riesgo de que los rendimientos se disparen al alza, por lo que no se está descartando por completo que se produzcan más alzas.

Esta semana, los operadores obtendrán nuevas perspectivas con la publicación el miércoles de la medida de inflación preferida de la Fed: el índice de precios del gasto de consumo personal. Con ese informe el día antes de que los mercados cierren el jueves por la festividad del Día de Acción de Gracias en EE.UU. -y un cierre temprano del mercado al día siguiente- el escaso volumen de negociación puede provocar oscilaciones de precios desmesuradas si la lectura supera con creces las previsiones de consenso.

Lea más en Bloomberg.com