Bloomberg — Después de un repunte vertiginoso que agregó más de US$230.000 millones en valor, Wall Street indica que el pico de Netflix Inc. (NFLX) puede haber llegado.

Las acciones de la empresa de streaming se dispararon casi un 340% desde un mínimo de mayo de 2022 hasta su máximo histórico a principios de este mes. El crecimiento de los ingresos ha sido fuerte debido a una ofensiva contra el uso compartido de contraseñas y la introducción de suscripciones de menor precio y con publicidad.

Lea más: Netflix, Disney+, Prime, HBO y Apple TV, ¿cuál es mejor en relación precio-calidad?

Pero a medida que la empresa se prepara para informar las ganancias del tercer trimestre el jueves después del cierre, a algunos les preocupa que esos impulsores puedan estar perdiendo fuerza. Las acciones de Netflix estaban cayendo ligeramente por quinta sesión consecutiva.

Netflix ha tenido un período de ejecución “excepcional”, pero “tuvo que apoyarse más en nuevos motores de crecimiento para mantener el crecimiento de los ingresos en los dos dígitos, y algunos de ellos, como el pago por uso compartido, probablemente estén impulsando el crecimiento futuro”, escribió el analista de Barclays Kannan Venkateshwar. Recientemente rebajó la calificación de la acción a infraponderada, diciendo que las expectativas de crecimiento de los ingresos parecen demasiado optimistas.

El repunte ha dejado las acciones de Netflix a un 4% del precio objetivo promedio de los analistas, lo que implica que Wall Street no cree que las acciones suban mucho más en los próximos 12 meses, según datos compilados por Bloomberg.

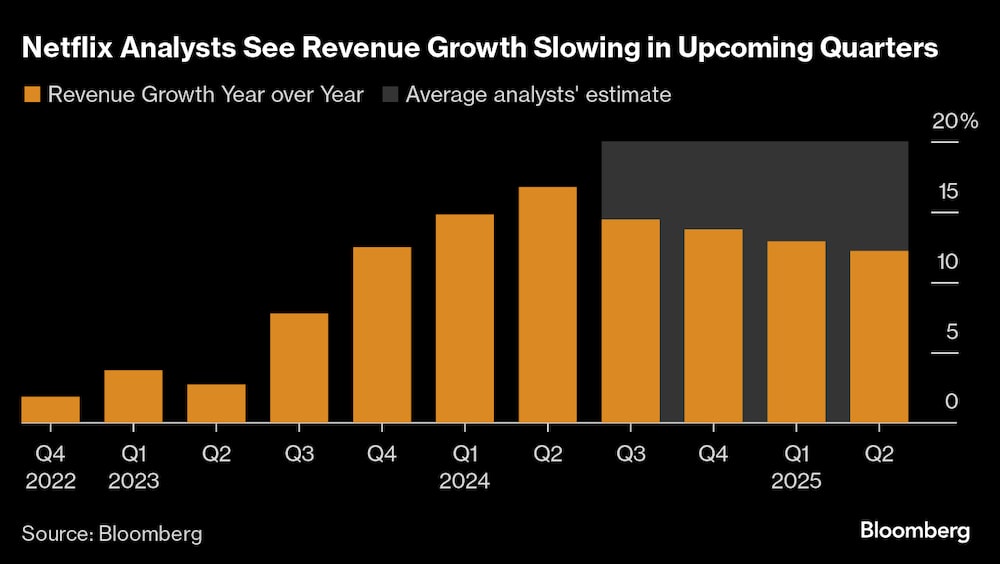

Se espera que Netflix informe un crecimiento de los ingresos del 14% en el tercer trimestre, seguido de una desaceleración gradual durante los próximos tres períodos. Eso es menor que el pico de crecimiento del 17% del trimestre pasado. Las ventas y los ingresos promedio por miembro se han convertido en métricas clave para la empresa después de su cambio de modelo de negocios para ofrecer múltiples niveles de precios.

A medida que el crecimiento de los ingresos se desacelera, las acciones pueden comenzar a parecer demasiado caras para algunos inversores. Netflix se cotiza a 32 veces las ganancias futuras, por encima del Nasdaq, que cotiza a 26 veces, y mucho más alto que otros proveedores de transmisión como Walt Disney Co. (DIS), que cotiza a 19 veces, y Paramount, que cotiza a solo 7 veces.

“Las acciones son muy caras, por lo que tendrán que mejorar la parte “E” de su ratio “P/E” si quieren que las acciones sigan subiendo”, dijo Matthew Maley, estratega jefe de mercado de Miller Tabak + Co. LLC. “Tendrán que seguir ampliando sus alianzas publicitarias a nivel mundial para mejorar su rentabilidad de manera significativa”.

Los optimistas sostienen que Netflix todavía tiene muchas formas de impulsar el crecimiento. La principal de ellas es aumentar los precios. Sin embargo, eso corre el riesgo de alejar a los clientes sensibles a los precios que han mostrado su disposición a recortar otros gastos no esenciales, como las entregas de comida en línea y los artículos para el hogar y las aficiones .

Lea más: Netflix alcanza un récord histórico ante un aumento de sus suscriptores y ventas

Aun así, Netflix ha demostrado que tiene una base leal de suscriptores que están dispuestos a pagar más por el servicio, según Thomas Martin, gerente senior de cartera de Globalt Investments.

“Tienen mucho margen para poder subir el precio y no perder clientes”, dijo Martín en una entrevista.

El analista de Jefferies, James Heaney, que tiene una calificación de compra para las acciones, está de acuerdo. “Netflix se ha convertido en una opción de “valor” en lugar de la oferta “premium” que había promocionado en el pasado”, escribió, y señaló que los servicios rivales de Disney+, MAX y Hulu son más caros que Netflix.

Sin embargo, las subidas de precios son una palanca en la que la empresa probablemente sólo pueda apoyarse de vez en cuando. Las acciones probablemente experimentarían un impulso ante cualquier anuncio de precios más altos en Estados Unidos, según el analista de Citi Jason Bazinet. Aun así, las ganancias serían de corta duración, ya que las estimaciones optimistas sobre el crecimiento de las ganancias y los ingresos el próximo año se desvanecen.

“Esperamos que las acciones eventualmente coticen a la baja a medida que las esperanzas de los inversores de un BPA de 25 dólares en 2025 se vean frustradas”.

Lea más en Bloomberg.com