Bloomberg — Varios funcionarios de la Reserva Federal han señalado que están abiertos a recortar las tasas de interés a un ritmo más deliberado el próximo año, mientras lidian con las incertidumbres de una toma de poder republicana en Washington, un repunte de la productividad y una mejora más lenta de la inflación.

Las minutas de la reunión del Comité Federal de Mercado Abierto de los días 6 y 7 de noviembre, que se publicarán a las 14:00 horas en Washington, podrían ofrecer más pistas sobre si los responsables políticos se están replanteando la rapidez y la amplitud de la reducción de los costes de los préstamos.

El presidente Jerome Powell, la presidenta de la Fed de Dallas Lorie Logan y la gobernadora Michelle Bowman están entre los que sugieren que no tienen prisa, aunque ninguno ha descartado un recorte de tipos en la próxima reunión de la Fed en diciembre.

Ver más: Lisa Cook dice que la Fed debería bajar las tasas con el tiempo, los datos guiarán el ritmo

“Quieren asegurarse de que se dan a sí mismos opcionalidad, con el crecimiento siendo más resistente y la inflación mostrando un poco más de rigidez”, dijo Kathy Bostjancic, economista jefe de Nationwide.

Los funcionarios de la Fed bajaron los tipos de interés en noviembre, pero los inversores han recortado las apuestas por otra reducción el mes que viene. Las probabilidades de un recorte de un cuarto de punto en diciembre están apenas por encima del 50-50, por debajo de cerca del 80% antes de la reunión de noviembre.

Las actas podrían arrojar luz sobre tres grandes cuestiones que se desprenden de las recientes declaraciones públicas de los responsables políticos:

Punto final más alto

Varios funcionarios de la Reserva Federal han dicho que ahora aspiran, con el tiempo, a reducir el tipo de interés oficial hasta un nivel que ni frene ni estimule la economía. Pero muchos de ellos también parecen estar reevaluando cuál es ese llamado tipo neutral, basándose en los resultados sorprendentemente sólidos de la economía en los dos últimos años.

“Mi estimación de la tasa política neutral es mucho más alta de lo que era antes de la pandemia”, dijo Bowman el 20 de noviembre. Existe el riesgo de que si la Fed sigue recortando “el tipo de interés oficial pueda alcanzar o incluso caer por debajo de su nivel neutral antes de que alcancemos nuestro objetivo de estabilidad de precios”.

Si los costes de los préstamos cayeran por debajo del nivel neutral, los responsables políticos se enfrentarían al inoportuno riesgo de sobreestimular la economía y avivar la subida de precios.

Ver más: Estrategas de Citi dicen que la Fed debe hacer una pausa, en oposición a sus economistas

“Veo señales sustanciales de que el tipo neutral ha aumentado en los últimos años, y algunos indicios de que podría estar muy cerca de donde está ahora el tipo de los fondos federales”: Lorie Logan, 13 de noviembre.

Un recorte de un cuarto de punto el mes que viene situaría el tipo de los fondos federales en una horquilla del 4,25% al 4,5%. El punto porcentual completo de relajación desde septiembre sería el ritmo más rápido de reducción de tipos fuera de una crisis desde 2001. También dejaría los costes de endeudamiento sólo unos 75 puntos básicos por encima de una aproximación preferida por los inversores para el tipo neutral.

Los funcionarios de la Fed están obligados a presentar cada trimestre sus propias estimaciones del tipo neutral, también conocido como tipo de los fondos federales “a más largo plazo”. Esas estimaciones han ido subiendo constantemente, con la mediana prevista en el 2,9% en septiembre, por encima del 2,5% de diciembre de 2023. Pero los responsables políticos se mostraron muy divididos en las últimas proyecciones: 12 funcionarios estimaron una neutralidad en una horquilla del 2,375% al 3%, mientras que siete pronosticaron del 3,25% al 3,75%.

Tanto la economía como los mercados parecen estar de acuerdo con el grupo de tipos más altos. Aunque la mayoría de los funcionarios de la Reserva Federal mantienen que la política sigue siendo restrictiva, la demanda global se mantiene sana y la inflación aún no se ha asentado de forma convincente en torno al objetivo del 2%.

Repunte de la productividad

El repunte de la productividad laboral estadounidense ha sido otra sorpresa, tras años de tibio crecimiento.

Ingrediente clave para elevar el nivel de vida, una aceleración de la producción por hora siempre es bien recibida por los responsables de la Fed. Es una señal de que la mano de obra se está volviendo más eficiente con la ayuda de una mejor tecnología. Pero también plantea interrogantes para la política monetaria.

Una economía más productiva permite un crecimiento más rápido sin disparar la inflación. Mientras tanto, normalmente se necesita más inversión en capital para sostener ese crecimiento.

"La economía no está enviando ninguna señal de que tengamos que apresurarnos a bajar los tipos". - Jerome Powell, 14 de noviembre

Jason Thomas, jefe de investigación global y estrategia de inversión de Carlyle Group Inc, dijo que el repunte de la productividad, combinado con el potencial de recortes de impuestos impulsores del crecimiento de la administración entrante de Trump, aumenta el riesgo de que la Fed recorte demasiado, demasiado pronto.

“En términos de riesgo y recompensa, no puedo imaginarlos queriendo recortar en eso”, dijo. “Tienes una mayor demanda de capital y mano de obra, y si bajas demasiado los tipos tienes una sobreestimulación, que genera inflación”.

Thomas espera uno o dos recortes adicionales de tipos, posiblemente en marzo y junio.

Inflación del 2

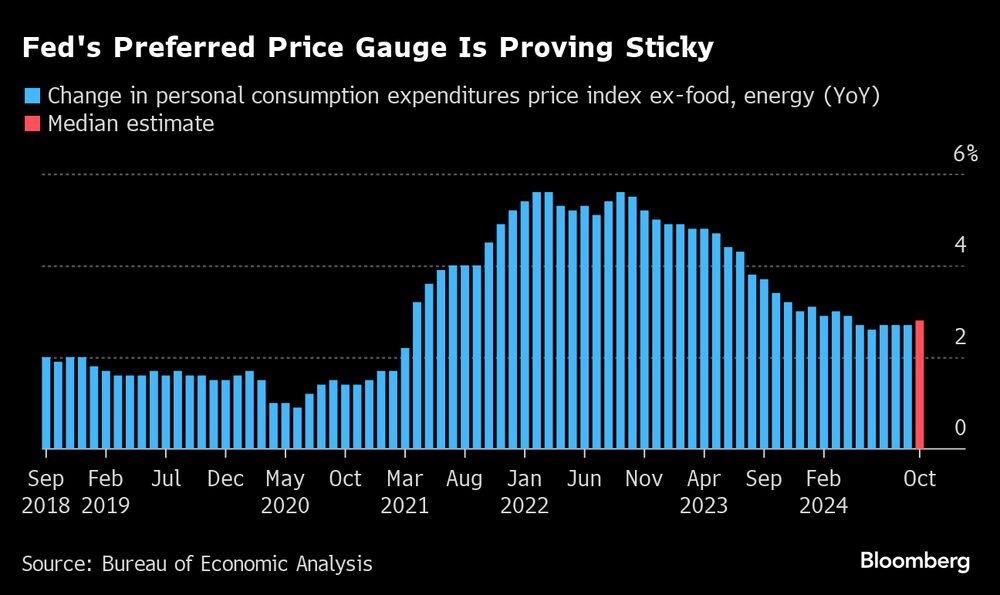

Los funcionarios de la Fed creen que están en camino hacia la estabilidad de precios, pero aún no han llegado a ella, y las propuestas del presidente electo Donald Trump introducen una gran incertidumbre. La desregulación y los recortes fiscales podrían impulsar el crecimiento y estimular la inflación. Los aranceles y las deportaciones podrían frenar el consumo, la inversión y el crecimiento, además de elevar los precios. Nadie sabe realmente cómo resultará la mezcla de propuestas.

Loretta Mester, ex presidenta de la Fed de Cleveland, dijo que una lección que se puede extraer del repunte de la inflación tras la pandemia de 2021 es que la política debe estar preparada para responder a una serie de riesgos en tiempos de gran incertidumbre, y eso probablemente se traduzca en un ritmo gradual de recortes.

"Lo que hay que hacer es asegurarse de mantener la política bien posicionada para poder hacer frente a cualquier forma en que se manifiesten los riesgos", dijo Mester, ahora profesora titular adjunta de finanzas en la Wharton School de la Universidad de Pensilvania. "Con la fortaleza de la economía, no hay razón para precipitarse".

- Con la colaboración de Vince Golle.

Lea más en Bloomberg.com