Bloomberg — Las bolsas asiáticas se aprestaban a subir el jueves después de que las estadounidenses pusieran fin a una caída de dos días gracias a unos datos de inflación benignos que respaldaron las expectativas de un recorte de las tasas de interés este mes.

Las acciones australianas subieron, mientras que los futuros para Japón subieron y los contratos de Hong Kong se mantuvieron estables. El S&P 500 subió un 0,8% y el Nasdaq 100 avanzó un 1,9% hasta alcanzar un nuevo máximo el miércoles, con el buen comportamiento de las tecnológicas impulsando a Amazon.com Inc. (AMZN) y Meta Platforms Inc. (META) a nuevos récords. Broadcom Inc. (AVGO) subió un 6,6% tras conocerse que el fabricante de chips estaba trabajando en un acuerdo sobre inteligencia artificial con Apple Inc. (AAPL).

Los rendimientos de Australia y Nueva Zelanda subieron, haciéndose eco de la presión vendedora en los bonos del Tesoro a lo largo de la curva el miércoles. El rendimiento estadounidense a 10 años subió cuatro puntos básicos, mientras que el sensible a la política monetaria a dos años subió un punto básico.

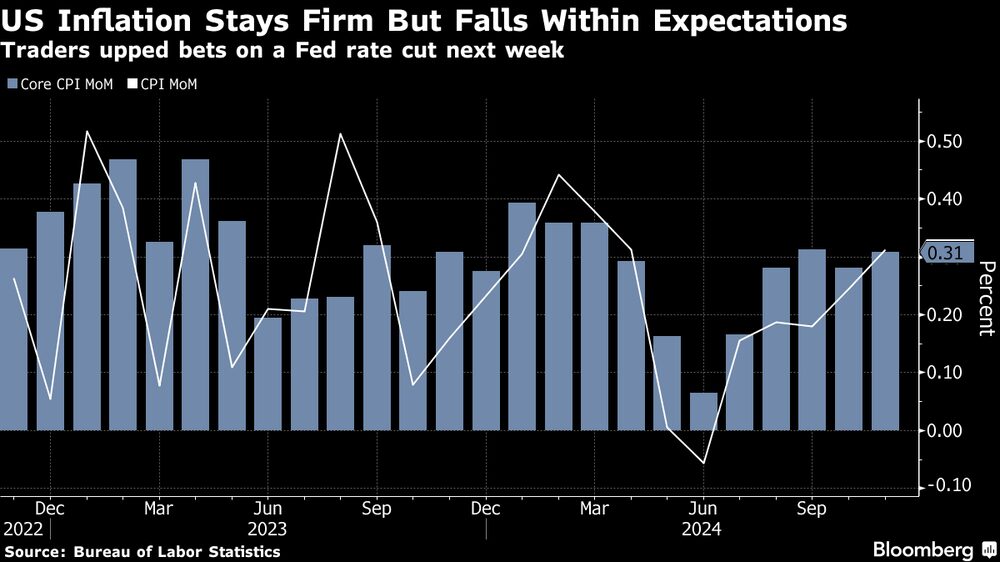

Los movimientos se centraron en los datos del índice de precios al consumo de EE.UU., que estuvieron en línea con las expectativas, cimentando las previsiones de que la Reserva Federal recorte las tasas de interés en 25 puntos básicos a finales de diciembre. Los operadores de swaps ya han descontado prácticamente tal movimiento, frente a una probabilidad de alrededor del 75% hace una semana.

Según Skyler Weinand, director de inversiones de Regan Capital, los datos de inflación “dan luz verde a la Reserva Federal para un recorte de tasas de 25 puntos básicos en la reunión de diciembre, ya que contribuyen a confirmar que seguimos avanzando en materia de inflación, a pesar de que ésta se mantiene estancada”.

En Asia, los informes económicos que se publicarán el jueves incluyen los datos del mercado laboral de Australia, y la inflación y la producción industrial de la India.

Un índice de fortaleza del dólar subió el miércoles por cuarta sesión consecutiva, ayudado por la subida de los rendimientos de los bonos del Tesoro. El yuan chino registró la mayor caída en una semana tras publicarse que Pekín está considerando permitir que la divisa se debilite el próximo año en respuesta a la amenaza de una guerra comercial con EE.UU..

Mientras tanto, se espera que la Conferencia Central de Trabajo Económico de China, de dos días de duración, trace las políticas para el próximo año, siguiendo las señales de estímulo de los máximos dirigentes.

Los funcionarios deben centrarse en "cómo van a entregar el estímulo fiscal más directamente a los consumidores para que la economía pueda cambiar más directamente a la dirigida por el consumo en lugar de la dirigida por la inversión", dijo Amy Xie Patrick, jefe de estrategias de ingresos de Pendal Group, en Bloomberg Television.

El yen se debilitó el miércoles por tercer día consecutivo. Los funcionarios del Banco de Japón ven poco coste en esperar antes de subir las tasas de interés, aunque siguen estando abiertos a una subida la semana que viene dependiendo de los datos y de la evolución del mercado, según personas familiarizadas con el asunto.

Subidas, recortes

El banco central de Brasil subió la tasa de interés de referencia un punto porcentual completo, hasta el 12,25%, a última hora del miércoles, y prometió dos subidas de la misma magnitud en las dos próximas reuniones, mientras se apresura a recuperar la confianza de los inversores y a domar las expectativas de inflación.

Vea más: Brasil aplica enorme alza de tasas: el banco central promete subirlas hasta el 14,25% en marzo.

El dólar canadiense avanzó después de rondar un mínimo de cuatro años y medio, una vez que los responsables políticos señalaron que estaban dispuestos a frenar la relajación monetaria. El Banco de Canadá bajó las tasas medio porcentaje el miércoles, su segundo recorte consecutivo de gran magnitud.

También se espera que el Banco Nacional Suizo y el Banco Central Europeo reduzcan las tasas de interés el jueves.

En las materias primas, los futuros del crudo subieron después de que Bloomberg News informara de que el gobierno de Biden está considerando la posibilidad de imponer nuevas sanciones al comercio de petróleo ruso, una medida que podría tensar el mercado. La Casa Blanca advirtió de que Rusia podría disparar otro misil balístico de alcance intermedio contra Ucrania, después de lo que Moscú dijo que fueron ataques en su territorio con armas suministradas por EEUU.

El medidor del miedo de Wall Street, el Vix, cayó por debajo de 14 tras los datos del IPC, un indicio de que el mercado espera calma a corto plazo. Según Jeff Schulze, de ClearBridge Investments, las acciones y los bonos largos se beneficiarán a medida que se evaporen los temores a una mayor inflación.

"El debate para el FOMC la próxima semana entre recorte o salto ha terminado", dijo Schulze. "Esta impresión de la inflación debería ser favorable para los activos de riesgo y proporcionar un viento de cola a los mercados de renta variable a medida que avanzamos a través de uno de los períodos estacionales más fuertes del año".

Acontecimientos clave esta semana:

- Decisión del BCE sobre las tasas, jueves.

- Peticiones iniciales de subsidio de desempleo en EE.UU., IPP, jueves.

- Producción industrial de la zona euro, viernes.

Algunos de los principales movimientos en los mercados:

Acciones

- Los futuros del S&P 500 caían un 0,1% a las 8:24 hora de Tokio.

- Los futuros del Nikkei 225 subieron un 1,6%.

- Los futuros del Hang Seng registraron pocos cambios.

- El S&P/ASX 200 australiano subió un 0,2%.

Divisas

- El euro apenas variaba a $1,0500.

- El yen japonés se cambiaba poco a 152,40 por dólar.

- El yuan de ultramar se cambiaba poco a 7,2801 por dólar.

Criptodivisas

- El bitcoin cayó un 0,3% a US$101.327,51.

- El éter subió un 0,1% a US$3.836,05.

Bonos

- La rentabilidad de los bonos australianos a 10 años avanzó tres puntos básicos hasta el 4,21%.

Materias primas

- El crudo West Texas Intermediate subió un 0,1% a 70,36 dólares el barril.

- El oro al contado apenas varió.

Lea más en Bloomberg.com