Bloomberg — Los futuros de los índices bursátiles estadounidenses subieron y el dólar se debilitó al conocerse que los miembros del equipo económico del presidente electo Donald Trump discutieron un enfoque gradual para aumentar los aranceles con el fin de evitar un repunte de la inflación.

Un indicador del dólar cayó por primer día en seis, con el dólar neozelandés liderando las ganancias entre los pares del Grupo de los Diez. Los contratos estadounidenses subieron después de que el S&P 500 cerrara ligeramente al alza el lunes, borrando una caída que se acercó al 1% al principio de la sesión.

Las acciones de Sídney abrieron al alza, pero las de Tokio bajaron ligeramente tras reabrir tras el festivo del lunes. Los futuros en Hong Kong parecen planos.

“Existe la posibilidad de una cierta debilidad del dólar tras la inauguración de EE.UU. si los aranceles se aplican efectivamente a un ritmo más gradual de lo que espera el mercado”, dijo Felix Ryan, analista de divisas de ANZ Group Holdings Ltd.. “Pero dada la dinámica del crecimiento mundial y las perspectivas de las tasas de interés en EE.UU. y en todo el mundo, no vemos ningún escenario probable en el que el USD retroceda a los niveles previos a las elecciones”.

Los bonos registraron pequeños movimientos tras una caída en la que los operadores redujeron sus apuestas a recortes de tasas en medio del temor a las persistentes presiones sobre los precios. El rendimiento de los bonos del Tesoro a 10 años cayó un punto básico hasta el 4,76% tras haber avanzado hasta el 4,78% el lunes.

En Asia, China ha intensificado su apoyo al yuan con ajustes en sus controles de capital y la promesa de tomar medidas enérgicas contra las perturbaciones del mercado, después de que la divisa cayera cerca de un mínimo histórico frente al dólar en las operaciones extraterritoriales.

Los funcionarios chinos están evaluando una posible opción que implica que Elon Musk adquiera las operaciones estadounidenses de TikTok si la empresa no logra esquivar una polémica prohibición de la aplicación de vídeos cortos, según personas familiarizadas con el asunto.

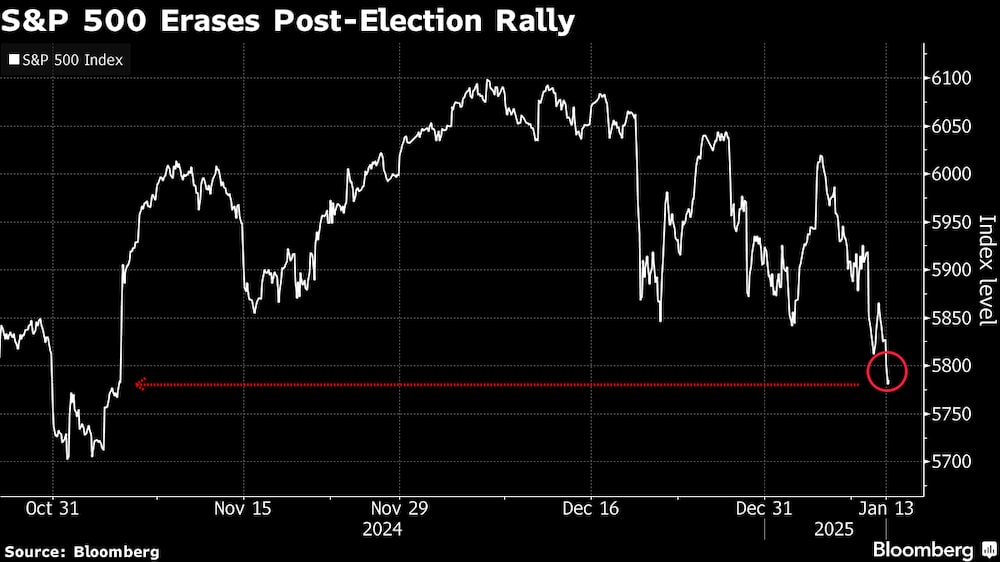

En un momento del lunes, el índice S&P 500 cayó por debajo de donde terminó el 5 de noviembre, justo antes de que Donald Trump fuera elegido presidente. Los inversores se han deshecho de las acciones y las tasas de interés están subiendo a medida que crece el temor a que la inflación siga siendo obstinada y la Reserva Federal tenga que recortar sus planes de aplicar una mayor relajación monetaria para combatirla.

Vea más: Crudo alcanza los US$79: es su nivel más alto en cinco meses.

“Aunque los datos de inflación de esta semana, incluso más fríos de lo esperado, no empujarán a la Fed a otro recorte de tasas este mes, podrían ayudar a aliviar parte del impulso bajista, al igual que un comienzo sólido de la temporada de beneficios”, según Chris Larkin de E*Trade de Morgan Stanley.

El S&P 500 subió un 0,2%. El Nasdaq 100 cayó un 0,3%. El Promedio Industrial Dow Jones subió un 0,9%. Un indicador Bloomberg de los “Siete Magníficos” megacaps cayó un 0,4%.

Mientras tanto, los operadores de opciones en EE.UU. se preparan para uno de los periodos de beneficios más volátiles de la historia. Esperan que los valores individuales del S&P 500 se muevan un 4,7% de media en cualquier dirección después de comunicar sus resultados, los mayores movimientos en un día de ganancias de los que se tiene constancia, según los estrategas de Bank of America Corp. (BAC).

Se espera que esta semana los informes de bancos como JPMorgan Chase & Co. (JPM) y Wells Fargo & Co. (WFC) muestren ganancias continuas de la banca comercial y de inversión, que ayudaron a compensar los descensos de los ingresos netos por intereses causados por el aumento de los depósitos y la atonía de la demanda de préstamos.

Vea más: China evalúa la venta de TikTok US a Musk como posible opción: ¿qué tan viable es?

Los prestamistas también serán interrogados sobre las perspectivas para 2025, ya que la Reserva Federal ha señalado menos recortes de tasas este año, lo que podría frenar el futuro crecimiento de los beneficios.

"Los grandes bancos a menudo nos dan una buena idea de lo que podemos esperar ver de las empresas más orientadas al consumidor, que informan de sus ganancias más adelante en la temporada de resultados", dijo Michael Landsberg de Landsberg Bennett Private Wealth Management. "Si aumenta el uso de las tarjetas de crédito, eso suele ser un buen augurio para las empresas que venden directamente a los consumidores".

La inflación subyacente en EE.UU. probablemente se enfriará solo un poco al cierre de 2024 en un contexto de un mercado laboral resistente y una economía firme, lo que respalda el planteamiento de la Fed de ir despacio en cuanto a nuevos recortes de tasas.

Se prevé que el índice de precios al consumo, excluidos los alimentos y la energía, aumente un 0,2% en diciembre tras cuatro meses consecutivos de subidas del 0,3%, según la proyección mediana de una encuesta de Bloomberg entre economistas. Se prevé que el IPC subyacente, una mejor instantánea de la inflación subyacente, haya subido un 3,3% respecto al año anterior, igualando las lecturas de los tres meses anteriores.

Al informe del IPC del miércoles le seguirán, un día después, las cifras de ventas minoristas de diciembre, que se espera que confirmen el fuerte gasto durante la temporada navideña.

El petróleo registró pocos cambios a primera hora del martes, tras repuntar en la sesión anterior hasta alcanzar el nivel más alto en cinco meses.

Acontecimientos clave de esta semana:

- IPP estadounidense, martes.

- Intervención de John Williams y Jeffrey Schmid de la Fed, martes.

- Producción industrial de la zona euro, miércoles.

- Resultados de Citigroup, JPMorgan, Goldman Sachs, Bank of New York Mellon, Wells Fargo y BlackRock, miércoles.

- IPC estadounidense, Empire manufacturero, miércoles.

- Discursos de John Williams, Tom Barkin, Austan Goolsbee y Neel Kashkari de la Fed, miércoles.

- Resultados de TSMC, jueves.

- El BCE publica su informe sobre la reunión de política monetaria de diciembre, jueves.

- Resultados de Bank of America y Morgan Stanley, jueves.

- Peticiones iniciales de subsidio de desempleo en EE.UU., ventas minoristas, precios de importación, jueves.

- PIB de China, precios inmobiliarios, ventas minoristas, producción industrial, viernes.

- IPC de la zona euro, viernes.

- Viviendas iniciadas en EE.UU., producción industrial, viernes.

Algunos de los principales movimientos en los mercados:

Acciones

- Los futuros del S&P 500 subieron un 0,2% a las 9:14 hora de Tokio.

- Los futuros del Hang Seng registraron pocos cambios.

- El Topix japonés apenas varió.

- El S&P/ASX 200 australiano subió un 0,5%.

- Los futuros del Euro Stoxx 50 cayeron un 0,5%.

Divisas

- El índice Bloomberg del dólar al contado cayó un 0,3%.

- El euro registró escasas variaciones y se situó en $1,0252.

- El yen japonés se cambiaba poco a 157,41 por dólar.

- El yuan offshore apenas varió a 7,3429 por dólar.

Criptodivisas

- El bitcoin subió un 0,2% a US$94.392,92.

- El éter subió un 0,5% a US$3.128,54.

Bonos

- El rendimiento de los bonos del Tesoro a 10 años bajó un punto básico hasta el 4,77.

- El rendimiento de los bonos japoneses a 10 años avanzó cuatro puntos básicos hasta el 1,240%.

- El rendimiento de los bonos a 10 años de Australia bajó dos puntos básicos hasta el 4,62%.

Materias primas

- El crudo West Texas Intermediate apenas varió.

- El oro al contado subió un 0,2% hasta los US$2.668,78 la onza.

Con la ayuda de Jason Scott y Matthew Burgess.

Lea más en Bloomberg.com