Bloomberg — El Gobierno argentino ya ha mostrado sus últimas tres cartas para enfrentar las turbulencias cambiarias: ofrecer un mejor tipo de cambio para el agro, rogarle al Fondo Monetario Internacional (FMI) por el adelanto de los desembolsos previstos para este 2023 o intimidar más todavía al mercado con inspecciones y allanamientos a financieras, compañías y ejecutivos.

Cualquiera de las tres opciones, si bien no alcanzaría para torcer la dinámica cambiaria, le permite al Gobierno ganar algo de tiempo en el plan por llegar en paz a las elecciones primarias de agosto.

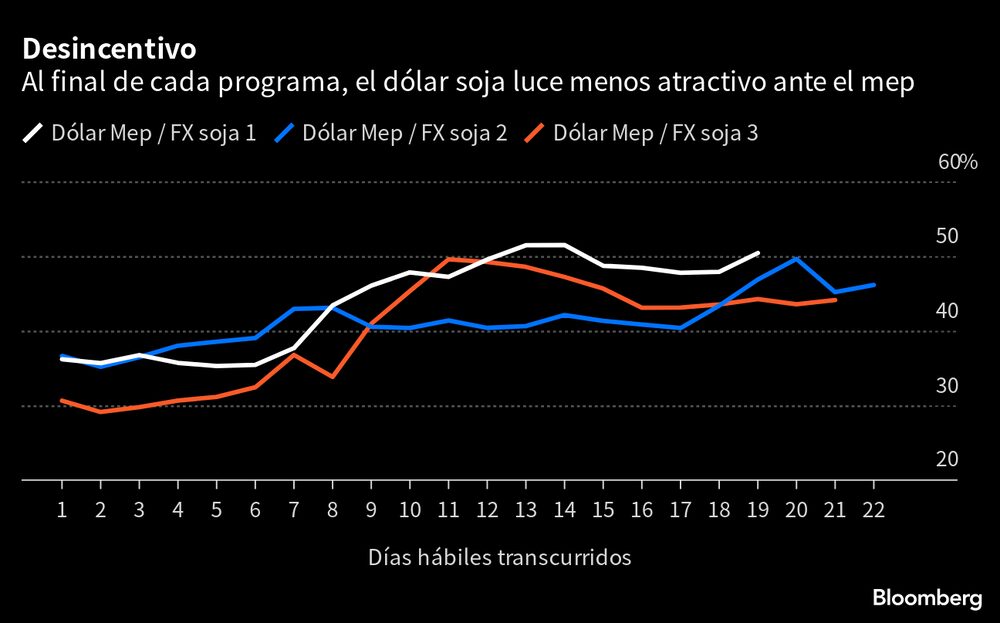

1. ¿“Dolar soja 4”?

El desempeño del programa llamado “dólar soja” ya es la peor de las tres ediciones lanzada por el Gobierno. La liquidación por exportaciones del sector apenas alcanza los US$2.120 millones en 21 días hábiles de este “dólar soja 3”, frente a los US$3.036 millones del mismo programa implementado en diciembre (“dólar soja 2”) y los US$7.700 millones de septiembre (“dólar soja 1”), según la Bolsa de Comercio de Rosario.

Las posibilidades del banco central de convertir ese flujo de divisas en acumulación de reservas son más que limitadas: la compra neta fue de apenas US$182 millones en lo que va del programa mientras que, en el mismo lapso del dólar soja 2”, se acumularon US$1.397 millones.

El “dólar soja 3” es una preocupación constante entre los traders. Los productores ya han planteado al Gobierno que ven muy bajo el tipo de cambio a 300 pesos, según una persona con conocimiento directo. Más aún, si se considera que la expectativa de devaluación es creciente y que, a este ritmo de depreciación (o ), el tipo de cambio oficial será también de 300 pesos por dólar en julio.

La ventaja del “dólar soja” frente al tipo de cambio oficial cayó a 31% este martes, desde el 41% del 10 de abril, el primer día del programa. Al mismo tiempo, como en cada etapa final del programa, el “dólar MEP” se aleja del tipo de cambio ofrecido a los sojeros. Parece preferible, por ahora, estar “en granos” que “en pesos”.

Se estima que aún quedan alrededor de 22,5 millones de toneladas de soja por vender, incluyendo el remanente de la campaña anterior, según una persona con conocimiento directo. A los precios actuales, ese stock equivale a unos US$12.000 millones. ¿Por qué el Gobierno cedería esos dólares a una próxima Administración? La pregunta alimenta especulaciones sobre el atractivo que vería el ministro Sergio Massa en lanzar un “dólar soja 4” luego de que, el 31 de mayo, finalice el actual programa de incentivo exportador. Algo que, por ahora, no está sobre la mesa.

2. Una vela al FMI

El Gobierno insiste al FMI que conceda, según medios nacionales, un adelantamiento de US$10.000 millones por los vencimientos que deberá afrontar a lo largo de este año. El organismo mantiene las conversaciones y su buena disposición, pero la dificultad está en que una parte de estos vencimientos caerá en diciembre, una vez asumida la próxima Administración. El Gobierno de EE.UU. apoyaría un adelantamiento de fondos si Argentina puede llegar a un acuerdo con el staff del FMI, fuentes con conocimiento directo contaron a Bloomberg la semana pasada.

3. Antes “temido” que “amado”

El Gobierno de Argentina continúa con su “caza de brujas” entre agentes del mercado para reprimir operaciones y evitar el desplome del peso. Este martes, funcionarios de la Aduana sumaron un nuevo capítulo al allanar 20 bancos locales como parte de una investigación sobre empresas y ejecutivos que compraron dólares en el mercado oficial y los vendieron en el mercado informal. El Gobierno solicitó información a EE.UU. acerca de las empresas bajo investigación.

El plan del Gobierno, hecho explícito a través de Twitter, apunta a investigar el comportamiento y las operaciones en el mercado para reducir el volumen de negocios y mejorar la eficiencia del banco central en sus intervenciones.

La cifra que habla: 85%

Es la participación del sector público en la tenencia de deuda en pesos del Tesoro que vence en el segundo semestre, según reveló Massa durante su exposición ayer en el evento anual de la AmCham en Buenos Aires. “Solo será una tarea de ordenamiento dentro de la Administración pública para seguir funcionando sin afectar la curva” de vencimientos, dijo Massa.

--Con la colaboración de Silvia Martinez.

Lea más en Bloomberg.com

©2023 Bloomberg L.P.