Bloomberg — Los inversores en deuda se están cargando de seguros contra el impago de los bonos corporativos a medida que aumenta la preocupación por la salud de la economía estadounidense y del consumidor europeo.

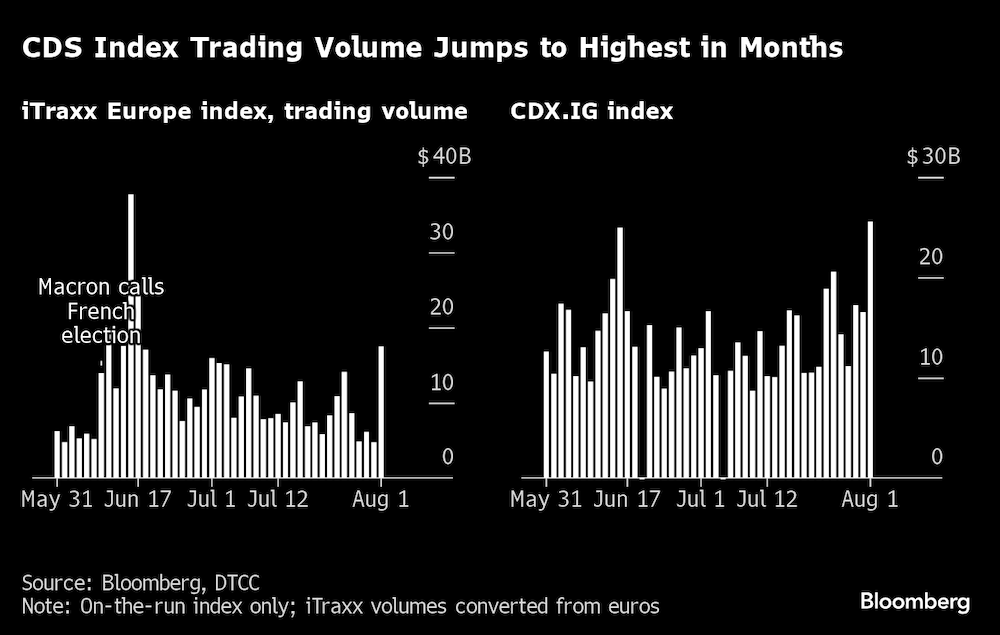

El coste de proteger una cesta de créditos norteamericanos de alta calificación contra el impago se disparó el viernes al máximo desde octubre. Los volúmenes negociados en ese índice de swaps de incumplimiento crediticio, el CDX.NA.IG, alcanzaron el viernes el nivel diario más alto en unos cinco meses, según datos recopilados por Bloomberg. El equivalente europeo tuvo esta semana su jornada más ajetreada desde que el presidente francés Emmanuel Macron convocara en junio unas elecciones por sorpresa.

Los derivados de crédito suelen ser los primeros instrumentos en mostrar signos de debilidad en una caída del mercado, en parte porque la venta de bonos puede llevar más tiempo. Los operadores aumentaron sus compras de protección después de que una serie de datos débiles sobre el mercado laboral suscitaran la preocupación de que la Reserva Federal haya esperado demasiado para recortar los tipos de interés.

Los gestores monetarios también se han visto sacudidos por las decepcionantes ganancias de las empresas tecnológicas y los consumidores que recortan en todo, desde la comida rápida hasta los bolsos de lujo.

"La debilidad macroeconómica y su impacto en los beneficios futuros es el único riesgo infravalorado en los mercados en nuestra opinión", dijo Raphael Thuin, jefe de estrategias de mercado de capitales de Tikehau Capital. "Esto podría acabar afectando a los diferenciales de crédito, en un momento en que las valoraciones no son ni mucho menos baratas".

Los diferenciales de los bonos parecen abocados a ampliarse porque actualmente se encuentran en el extremo más estrecho de un rango que se justificó por factores como las expectativas de recortes de tipos y el hecho de que los compradores prestaran más atención a los niveles absolutos de rentabilidad que a las valoraciones relativas, dijo Srikanth Sankaran, jefe de estrategia de crédito europeo de Citigroup Inc.

Coberturas baratas

En la misma región, los estrategas de JPMorgan Chase & Co. "recomiendan establecer coberturas baratas" a través del índice de swaps de incumplimiento crediticio iTraxx Europe con grado de inversión, argumentando que "la temporada de beneficios está teniendo un comienzo inestable". La mesa de estrategia crediticia de BNP Paribas SA sugiere apostar por la ampliación de los diferenciales a través de un indicador de CDS que sigue a los emisores financieros senior.

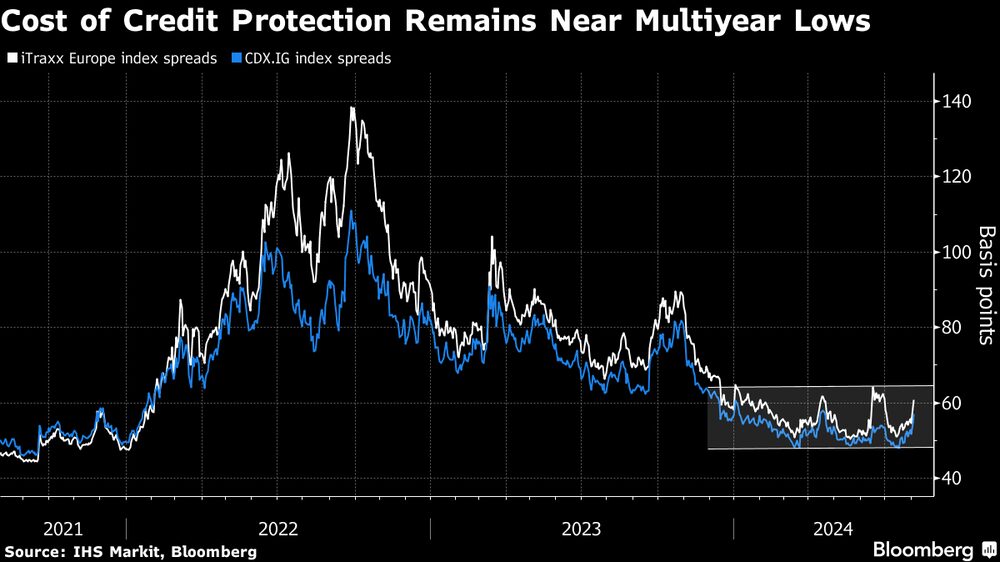

Incluso con el aumento de los volúmenes, el índice iTraxx Europe cotiza en torno a los 63 puntos básicos, mucho más cerca de los mínimos de varios años que de los niveles de tres dígitos registrados en 2022 y 2023. El índice CDX.NA.IG ha alcanzado alrededor de 58 puntos básicos, su nivel más alto desde enero, pero sigue estando por debajo de su media de cinco años.

En una señal de la preocupación del mercado por la debilidad económica, los operadores están valorando ahora recortes de tipos de la Fed de más de un punto porcentual este año, y al final de la semana la bolsa estadounidense tuvo su peor caída de dos días desde marzo de 2023. Los funcionarios del banco central habían previsto anteriormente un único recorte de tipos en 2024, según la proyección mediana publicada en junio.

Se produce en un momento en el que las empresas estadounidenses van camino de registrar su menor superación agregada de las previsiones de beneficios desde el cuarto trimestre de 2022. Las ventas de las empresas europeas que han comunicado sus beneficios del segundo trimestre se han situado en torno a un 1,2% por debajo de las expectativas de los analistas, según muestran los datos recopilados por Bloomberg.

Tema cíclico

"Hay un tema cíclico en ello que no ha estado presente antes. Ilustra que el equilibrio del riesgo probablemente está cambiando de 'demasiado calor, tipos más altos' hacia 'demasiado frío, tipos más bajos'", dijo Viktor Hjort, jefe global de estrategia de crédito y analistas de mesa de BNP Paribas. Para él, el mercado se encuentra actualmente entre los dos estados.

A pesar de las preocupaciones, algunos compradores de bonos, especialmente los impulsados por el rendimiento, seguirán pujando por el crédito. Esa demanda significa que puede llevar tiempo que la debilidad se manifieste en el mercado de bonos corporativos, pero incluso antes de que lo haga, el mercado de CDS será el lugar donde se vean las grietas emergentes.

Cuando aumenta la volatilidad, "el efecto habitual es que la gente se cubra utilizando el índice líquido de CDS y luego venda sus bonos más tarde", dijo Matt King, fundador del investigador Satori Insights. "Normalmente, lo que fuerza al índice de liquidez a moverse es si la gente empieza a tener salidas significativas", y "basándome en las cifras globales, no creo que eso haya ocurrido todavía, pero será un riesgo importante".

Resumen de la semana

- Las empresas se han endeudado mucho en los mercados de deuda estadounidenses este verano, lo que ha animado a los gestores monetarios a meter sus portátiles en la maleta cuando salen de vacaciones en una época del año históricamente tranquila.

- El mercado de bonos corporativos está experimentando una oleada de operaciones a medida que la Reserva Federal se acerca a una reducción de los tipos de interés, lo que desencadena una carrera de los inversores para asegurarse unos rendimientos elevados.

- El minorista estadounidense J. Crew está tanteando el interés de los inversores por refinanciar un préstamo que utilizó para salir de la quiebra hace cuatro años.

- Las reformas del gobierno corporativo que han apuntalado un repunte de casi 2 billones de dólares en las acciones japonesas están aumentando el atractivo para los inversores en crédito, permitiendo que los bonos corporativos japoneses en dólares superen a sus homólogos estadounidenses.

- Los inversores surcoreanos apostaron fuerte por los préstamos más arriesgados para edificios de oficinas desde Nueva York a Los Ángeles. Pero con los elevados costes de los préstamos y el desplome de los precios inmobiliarios, cada vez más inversores intentan retirarse de esa deuda mezzanine y se llevan un gran golpe en su salida.

- Ares Management Corp. ve que la calidad del crédito se mantiene incluso cuando la Reserva Federal está a punto de recortar los tipos de interés tan pronto como el mes que viene.

- Netflix Inc. recibió más de 19.000 millones de dólares en pedidos para su primera venta de bonos con grado de inversión.

- Morgan Stanley está sondeando a los inversores para una oferta de bonos que ayudaría a descargar el riesgo ligado a una cartera de más de 4.000 millones de dólares de préstamos a fondos del mercado privado. Por separado, Goldman Sachs Group Inc. está comercializando una oferta similar respaldada por 2.000 millones de dólares de líneas de suscripción.

- El antiguo negocio empresarial de McAfee llegó a un acuerdo de principio para reestructurar su carga de deuda y recibir 400 millones de dólares de dinero nuevo.

En movimiento

- Los codirectores del equipo europeo de adquisiciones de Carlyle Group Inc., Marco De Benedetti y Jonathan Zafrani, ceden sus puestos de liderazgo. Michael Wand, que codirige la estrategia tecnológica europea, asumirá más responsabilidades en la gestión de la plataforma de adquisiciones de la región.

- Barings LLC ha realizado contrataciones clave en su equipo de préstamos directos, que se vio mermado a principios de año. Entre las recientes contrataciones se incluye la de Joseph Plank como director gerente en el grupo de financiación privada global de la firma.

- El jefe de negociación de créditos con grado de inversión de BNP Paribas SA, Nabil Benjelloun, deja el banco y es sustituido por Nikesh Parmar, de RBC.

- DWS Group, el brazo de gestión de activos de Deutsche Bank AG, ha contratado a Max Elliott-Taylor como gestor de cartera de CLO.

- Bank of Montreal ha contratado a dos banqueros -Carole Ly-Marin y Matteo Segnalini- para reforzar su negocio de mercados de capital de deuda para instituciones financieras en Europa.

- Farallon Capital Management ha contratado al director gerente de Blackstone Inc. Avner Husen para dirigir el crédito inmobiliario estadounidense.

Lea más en Bloomberg.com