Bloomberg — Amazon.com Inc. (AMZN), Microsoft Corp. (MSFT) y Alphabet Inc. (GOOGL) tenían una misión en esta temporada de resultados: demostrar que los miles de millones de dólares que han invertido en la infraestructura que impulsa el auge de la inteligencia artificial se traducen en ventas reales.

A ojos de Wall Street, han decepcionado. Las acciones de Alphabet, propietaria de Google, han caído un 7,4% desde que presentó sus resultados la semana pasada. La cotización de Microsoft ha bajado en los tres días transcurridos desde los resultados de la propia compañía. Las acciones de Amazon -la última en dejar caer sus ganancias el jueves- se desplomaron más desde octubre de 2022 el viernes.

Lea más: Amazon proyecta ganancias que no alcanzan estimaciones por gastos en IA

Silicon Valley aclamó 2024 como el año en que las empresas comenzarían a desplegar la IA generativa, el tipo de tecnología que puede crear texto, imágenes y vídeos a partir de simples indicaciones. Se supone que esta adopción masiva traerá por fin beneficios significativos de la talla de Gemini de Google y Copilot de Microsoft. El hecho de que esos beneficios aún no se hayan materializado de forma significativa está avivando las dudas sobre la utilidad real de la IA.

La tecnología representa una enorme oportunidad, y esa oportunidad sigue creciendo, afirma Daniel Morgan, gestor de carteras de Synovus Trust. “Pero, por desgracia, también lo hace la inversión inicial”. Los inversores se preguntan: “¿Pueden estos hiperescaladores captar suficiente aumento incremental en el crecimiento de los beneficios de sus inversiones?”.

Un producto ganador también haría el truco, agregó.

Crecimiento en la nube

No todo fue malo. Los tres titanes tecnológicos registraron un saludable ritmo de crecimiento en sus divisiones de computación en la nube, el negocio más obvio para beneficiarse de la IA generativa, ya que la tecnología requiere grandes cantidades de recursos computacionales para funcionar. Sin embargo, esas ganancias no fueron suficientes para apaciguar a los inversores, cada vez más impacientes por ver el rendimiento de un trimestre tras otro de fuertes gastos en centros de datos y otras infraestructuras de IA.

El jueves, Amazon proyectó unos ingresos operativos para el tercer trimestre que no alcanzaron las estimaciones de los analistas. El consejero delegado Andy Jassy ha estado llevando a cabo una campaña de recorte de costes para liberar recursos para invertir en IA.

“Es realmente un indicador positivo cuando aumentamos los gastos de capital”, dijo el director financiero de Amazon, Brian Olsavsky, mientras trabajaba para asegurar a los inversores y analistas en una llamada el jueves.

Lea más: Microsoft registra un menor crecimiento del negocio en la nube y sus acciones caen

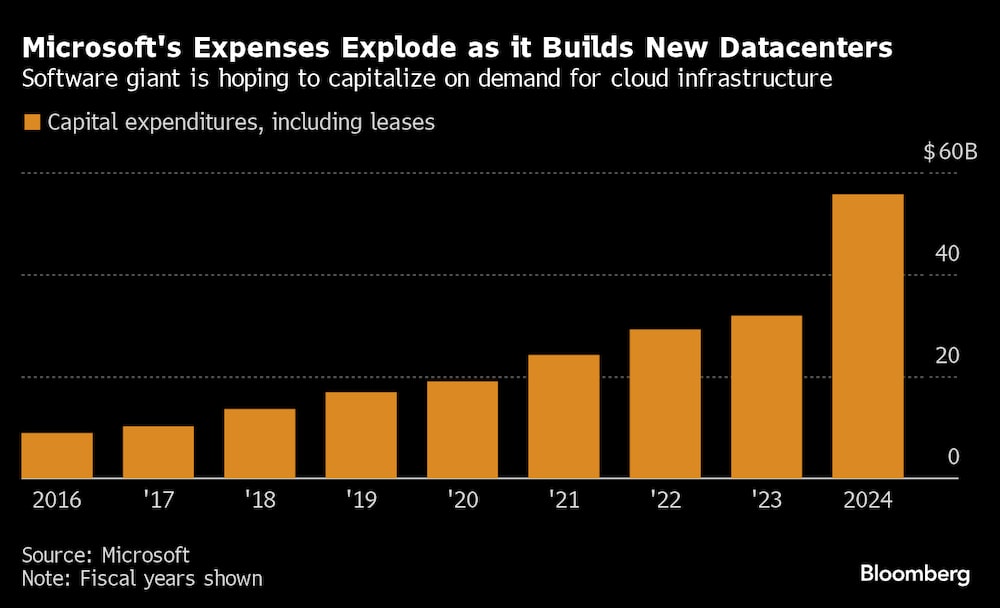

Los gastos de capital de la compañía ascendieron a US$30.500 millones, la mayoría en su unidad de nube AWS, en la primera mitad del año. Jassy dijo que la empresa ha desarrollado sofisticados algoritmos para guiar sus decisiones de inversión de modo que construya suficiente capacidad para satisfacer la demanda sin mermar los beneficios. Ha prometido que las inversiones merecerán la pena para respaldar lo que él y su equipo han denominado un negocio de ingresos multimillonarios.

Las perspectivas de Alphabet sobre el crecimiento de la inteligencia artificial que deberían esperar los inversores no fueron muy concretas. La directora de inversiones, Ruth Porat, dijo en una llamada con analistas que la empresa había “visto el beneficio de nuestra fortaleza en IA, infraestructura de IA, así como soluciones de IA generativa para clientes de la nube”, sin detallar qué parte del crecimiento de la unidad de la nube podría atribuirse a la inversión en la tecnología.

La preocupación de Wall Street por los gastos de capital, que ascendieron a US$13.200 millones en el trimestre, eclipsó unas ventas mejores de lo esperado. Las acciones cayeron un 5% al día siguiente de los resultados.

Lea más: ¿El entusiasmo por la IA es exagerado? Wall Street se desploma arrastrado por Tesla y Alphabet

Microsoft también decepcionó. El crecimiento de las ventas de Azure, el servicio de computación en nube de la empresa, se ralentizó respecto al periodo anterior. Microsoft dijo que la IA impulsó 8 puntos porcentuales del crecimiento de Azure en el trimestre, frente a los 7 puntos porcentuales del periodo anterior.

Los analistas presionaron a los ejecutivos de Microsoft durante una llamada para que explicaran si el crecimiento de las ventas justificaba un gasto tan elevado. El CEO, Satya Nadella, subrayó que las inversiones estaban impulsadas por la demanda de los clientes.

Una empresa que ha resistido la tendencia es Meta Platforms Inc. (META), matriz de Facebook. La empresa elevó inesperadamente su previsión de gastos de capital, citando las inversiones en IA, pero sus ingresos del segundo trimestre también superaron las expectativas. Su consejero delegado, Mark Zuckerberg, atribuyó el gasto en inteligencia artificial a las mejoras en la segmentación de anuncios y las recomendaciones de contenidos.

Zuckerberg ha enmarcado el altísimo gasto de Meta en IA como un sacrificio a corto plazo para obtener beneficios a largo plazo.

El jueves, Apple Inc. (AAPL) dijo igualmente que las nuevas funciones de IA impulsarán las actualizaciones del iPhone en los próximos meses, ayudando a la compañía a resurgir de una desaceleración de las ventas que ha afectado especialmente a su negocio en China.

Los fabricantes de chips caen

El retroceso del gasto también ha hecho temer por las empresas tecnológicas que más se han beneficiado del impulso de la IA: los fabricantes de chips. Las acciones de Nvidia Corp. (NVDA) cayeron un 6,7% el jueves y ampliaron su descenso el viernes. SK Hynix Inc, el principal proveedor de chips de memoria de IA, se desplomó un 10% en las operaciones de Seúl, como parte de un descenso más amplio de los valores relacionados con los semiconductores en Asia, que también incluyó a Taiwan Semiconductor Manufacturing Corp. (TSM) y Samsung Electronics Co.

Ltd. Las empresas que producen equipos de fabricación de chips, incluidas ASML Holding NV (ASML) y Tokyo Electron Ltd., también cayeron.

Lea más: Ingresos de matriz de Google aumentan gracias a la computación en nube y los anuncios de búsqueda

Intel Corp. (INTC) se encaminaba a su peor caída en más de 40 años tras perder cuota de mercado frente a líderes de la IA como Nvidia. Las acciones cayeron un 28,1% el viernes después de que el fabricante de chips informara de unas sombrías perspectivas de ventas y presentara planes para recortar puestos de trabajo.

Para justificar lo que podría ascender a un total de 1 billón de dólares de inversión en infraestructura de IA en los próximos años, las empresas necesitan demostrar que la tecnología es capaz de resolver tareas cada vez más complicadas. Debe ir más allá de las mejoras incrementales que las herramientas han aportado a profesiones como la codificación y la publicidad, afirmó en julio Jim Covello, responsable de investigación de renta variable de Goldman Sachs Group Inc. (GS).

Covello, que ha surgido como líder de una pequeña pero creciente cohorte que pone en duda el repunte de la IA, ha predicho que la marea se volverá en contra del repunte de la IA en el próximo año y medio si no empiezan a surgir casos de uso más significativos para la tecnología.

En una entrevista a mediados de julio, Zuckerberg intentó justificar el gasto de su sector y animó al mercado a mirar hacia el futuro.

“En realidad, creo que todas las empresas que están invirtiendo están tomando una decisión racional”, dijo entonces. “El inconveniente de quedarse atrás es que estás fuera de posición para, por ejemplo, la tecnología más importante de los próximos 10 o 15 años”.

Lea más en Bloomberg.com