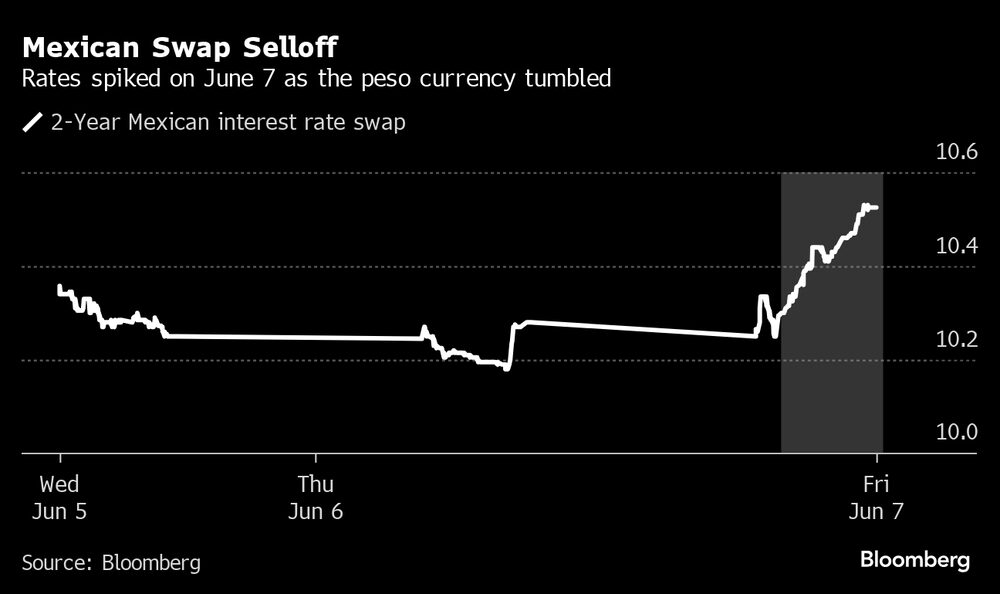

Bloomberg — A primera hora de la mañana del 7 de junio, los futuros de las tasas de interés se dispararon en México. Durante toda la semana, se habían mantenido estables a pesar de la caída del peso tras la aplastante victoria electoral del partido de izquierdas en el poder. Pero ahora, el desplome se extendía repentinamente al mercado de tasas.

A medida que los rendimientos se disparaban a lo largo del día -más de un cuarto de punto porcentual en algunos contratos-, el rumor se extendió rápidamente por las mesas de negociación de Ciudad de México: “Son los brasileños”.

Lea más: Fondo de cobertura que gana un 20% al año apunta a fusiones y adquisiciones de uranio

Se referían a los fondos de cobertura brasileños. Algunos de los más grandes y poderosos de Sao Paulo y Río de Janeiro se habían hecho con activos mexicanos en los meses anteriores a la votación. Las apuestas arriesgadas sobre el peso fueron grandes. Esa parte no era tan inusual. El peso se había convertido en un activo muy popular, y los inversores, desde Japón hasta Estados Unidos, sufrieron cuando se desplomó.

Según los operadores mexicanos, los fondos de cobertura brasileños destacaron en el mercado de futuros de tasas. Empresas como Genoa Capital, Kinea Investimentos, Vinland Capital e Ibiuna Investimentos habían apostado por una caída de los tasas, acumulando, en conjunto, una posición enorme en un mercado que es sólo una fracción del tamaño del mercado del peso. Así que cuando varios de ellos decidieron repentinamente deshacer esas apuestas, cediendo a la presión que aumentó a medida que la caída del peso aplastaba la perspectiva de recortes de tasas, hicieron subir rápidamente los futuros de tasas.

Estados Unidos

Lista: resumen de los aranceles de Trump, país por país

El episodio pone de relieve la poderosa fuerza en que se están convirtiendo los fondos de cobertura brasileños en toda América Latina. De Bogotá a Santiago, entran y salen de los mercados, suben y bajan los precios de los activos y, en el proceso, atraen la atención de los inversores locales que se quejan de cómo estas enormes sumas de dinero extranjero alimentan la volatilidad.

Lea más: En busca del mejor trader: los fondos crean ‘escuelas’ en la guerra por el talento en Wall Street

Esto refleja en parte el creciente poderío económico de Brasil. Gracias al auge de las exportaciones durante décadas, los brasileños ricos empezaron a entregar sumas cada vez mayores de dinero en efectivo a los gestores de fondos de cobertura, triplicando sus activos gestionados en los últimos 10 años hasta 1,6 billones de reales (290.000 millones de dólares) e impulsando la búsqueda de oportunidades en el extranjero para desplegar las estrategias que habían perfeccionado durante años sorteando la alta inflación en Brasil.

A menudo, esas oportunidades son más fáciles de encontrar, dicen los gestores de fondos, en países vecinos con fundamentos económicos similares.

“Los fondos de cobertura brasileños se están haciendo notar”, afirma Thierry Wizman, director de divisas globales y estratega de tipos de interés de Macquarie Futures en Nueva York. “Muchos de ellos han acumulado muchos activos y están dando a conocer su presencia a través de sus operaciones”.

En el mercado de futuros sobre tasas de interés, Genoa, Kinea, Vinland e Ibiuna -los establecimientos con sede en Sao Paulo que gestionan conjuntamente más de US$36.000 millones en activos- habían acumulado posiciones receptoras que se beneficiarían si las tasas bajaban, según notas de inversores vistas por Bloomberg News y personas familiarizadas con el asunto.

La apuesta consistía en que los responsables políticos bajarían progresivamente la tasa de referencia del 11% a medida que el peso repuntara y la inflación se ralentizara. Se suponía que las elecciones no cambiarían esa perspectiva. Pero cuando la presidenta electa Claudia Sheinbaum y sus aliados en el Congreso obtuvieron victorias tan importantes que empezaron a hablar de promulgar políticas que podrían eliminar los controles sobre el poder del Gobierno, se desencadenó una oleada de ventas de pánico en los mercados mexicanos.

Lea más: La lista de gestores de fondos que rechazan las acciones petroleras se ha hecho más larga

Génova salió por completo del mercado tras las elecciones, mientras que Vinland e Ibiuna recortaron sus posiciones, dijeron las personas, que pidieron no ser identificadas al hablar de decisiones privadas.

De los 15 grandes fondos de cobertura con peores resultados en Brasil esa semana, al menos siete de ellos tenían exposición a México, según datos recopilados por Bloomberg. Génova, Vinland, Ibiuna y Kinea estaban en ese grupo.

José Oswaldo Monforte, gestor de cartera de Vinland, dijo que el fondo de cobertura macro de la empresa había estado apostando a que los contratos que vencen en unos dos años disminuirían a un ritmo más rápido que los que vencen en un período más corto. El fondo es ahora “bastante neutral” en los tipos mexicanos, dijo. Génova, Kinea e Ibiuna declinaron hacer comentarios.

Salidas de fondos

Han sido tres años difíciles para el sector. Las tasas de referencia en Brasil han vuelto a ser lo suficientemente elevadas (10,5% en la actualidad) como para que algunos inversores no sientan la necesidad de que un gestor de fondo de cobertura les genere ingresos. La rentabilidad también ha sido escasa. Un índice que sigue el rendimiento de los fondos de cobertura se mantiene plano este año, en su peor primer semestre desde 2020, arrastrado en parte por la caída de las acciones y los bonos brasileños.

El empuje de la industria en los mercados extranjeros fue en parte un esfuerzo para amortiguar los rendimientos contra los caprichos del mercado brasileño. Muchos fondos han abierto oficinas y creado mesas de negociación internacionales en Norteamérica, Europa y Asia.

Lea más: Cómo quebró uno de los fondos de cobertura más antiguos del mundo

Han realizado algunas operaciones audaces en esos mercados, incluida una gran victoria que obtuvieron hace un par de años al predecir el aumento de los rendimientos en EE.UU., pero es en Latinoamérica donde tienen el peso para mover realmente los mercados. Como aquella vez en Bogotá en 2022, cuando varios de ellos hicieron apuestas cortas contra el peso colombiano y, en el proceso, aceleraron una venta de un mes de duración en la que la moneda se hundió un 9%.

De vuelta en México, los fondos brasileños no están abandonando por completo el negocio de las tasas. La caída del mes pasado puede haberles obligado a reducir sus apuestas, pero no hizo mella en su convicción de que los tipos están bajando.

“Las cuentas brasileñas”, dice Jessica Roldán, economista jefe de la Casa de Bolsa Finamex en Ciudad de México, “juegan agresivamente”.

Lea más en Bloomberg.com