Bloomberg — Pese al temor a la falta de cobre, China demuestra que el metal industrial sigue siendo abundante. El precio del café robusta sufre fuertes oscilaciones y acumula ya tres meses de subidas. Por su parte la industria petrolera de Estados Unidos registra otra gran adquisición.

A continuación, cinco gráficos destacados de los mercados globales de materias primas que conviene tener en cuenta en el transcurso de la semana:

Lea más: El mundo se encamina hacia el cuarto año de escasez de granos de café instantáneo

Fusiones y adquisiciones petroleras

ConocoPhillips (COP) anunció la pasada semana su intención de adquirir su rival Marathon Oil Corp (MRO).

Las 5 mayores operaciones de este sector durante los últimos 12 meses tienen un valor conjunto cercano a los US$200.000 millones, incluyendo deuda y capital. Esto indica que el sector petrolero de EE.UU. está iniciando una nueva fase para estas empresas de exploración y producción.

En un momento en que los accionistas están exigiendo más rentabilidad, los jefes petroleros están adquiriendo sus rivales para reducir costes y alargar la vida de sus activos, de manera que puedan incrementar las recompras y los dividendos a los inversores.

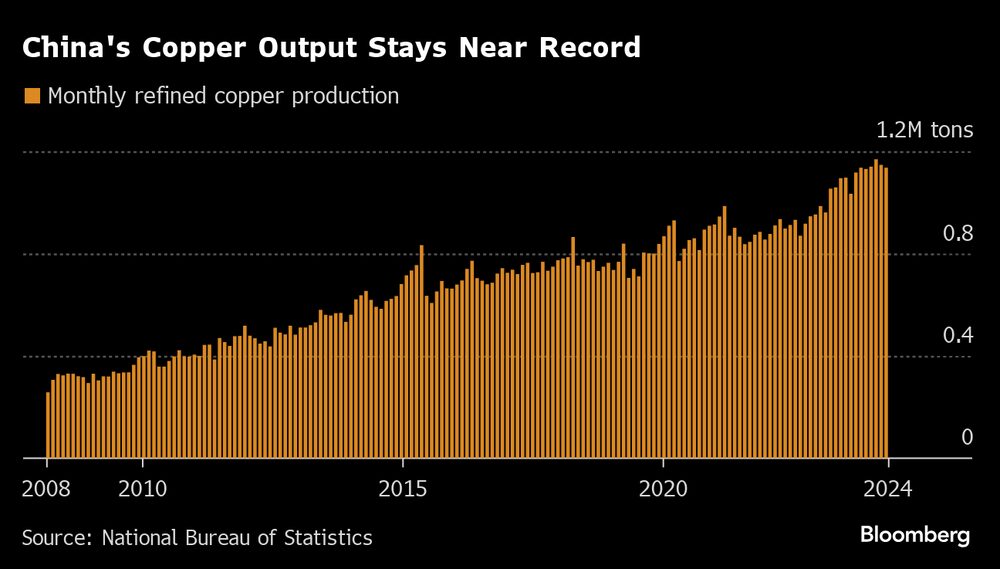

Cobre

El mercado mundial del cobre está atenazado por el temor a una escasez, lo que ha impulsado los precios a niveles récord. Pero en China, el mayor productor y consumidor mundial del metal refinado, hay más que suficiente para todos.

En el centro de esa desconexión se encuentran las fundiciones de cobre de la nación, en constante expansión. La industria está manteniendo la producción a niveles casi récord -desafiando la escasez de materias primas, a medida que los precios más altos desbloquean más chatarra para su procesamiento.

Lea más: China se enfrenta a la crisis global del cobre con una producción casi récord

Café

Los futuros del café robusta se ha elevado por tercer mes seguido ante la preocupación de que las escasas existencias y la reducción de la producción durante la próxima temporada en el principal productor, Vietnam, mantengan los suministros al límite.

El contrato más activo alcanzó un máximo de US$4.388 la tonelada el jueves, el más alto en los datos que se remontan a 2008, antes de retroceder. Eso ayudó a impulsar una medida de 60 días de volatilidad a la más alta durante ese período.

El tiempo caluroso y seco en Vietnam ha alimentado las preocupaciones sobre la próxima cosecha, y aunque la región cafetera de la nación asiática ha visto llover, no puede deshacer el daño causado por la sequía.

Gas natural

Los fondos de inversión son los más alcistas en los precios del gas europeo desde antes de la crisis energética, la última señal de que la preocupación por los suministros vuelve a aumentar.

La posición larga neta en los futuros del gas holandés de referencia en manos de los fondos de inversión es la más alta desde enero de 2022, el mes anterior a la invasión de Ucrania por parte de Moscú que agitó los mercados, según los datos más recientes de Intercontinental Exchange Inc.

Las apuestas alcistas indican que el mercado sigue siendo frágil ante posibles interrupciones del suministro, incluido el mantenimiento generalizado de las instalaciones del principal proveedor, Noruega, así como los flujos de gas ruso a través de Ucrania.

Lea más: Se necesitarán nuevos proyectos globales de gas natural licuado después del 2030: Catar

Energía Solar

Se prevé que este año sea otro año récord para la energía solar, ya que BloombergNEF estima que se instalen 585 gigavatios de módulos, casi un tercio más que el año pasado. La expansión del sector ha superado al despliegue, hasta el punto de que existe capacidad potencial en toda la cadena de valor para fabricar unos 1.100 gigavatios.

A pesar de que algunas fábricas han parado por mantenimiento, los precios tanto de la materia prima polisilicio como de los módulos han alcanzado mínimos históricos. BNEF prevé que los escasos márgenes para los fabricantes continúen al menos hasta 2025.

Lea más en Bloomberg.com