Bloomberg — Una declaración del banco central que subrayó la fricción dentro del consejo manchó la valuación de la curva de swaps de Brasil, que muestra menos recortes de los que los operadores y analistas creen que debería haber.

Lea más: Represa del Itaipú: ¿de qué se trata el histórico acuerdo entre Brasil y Paraguay?

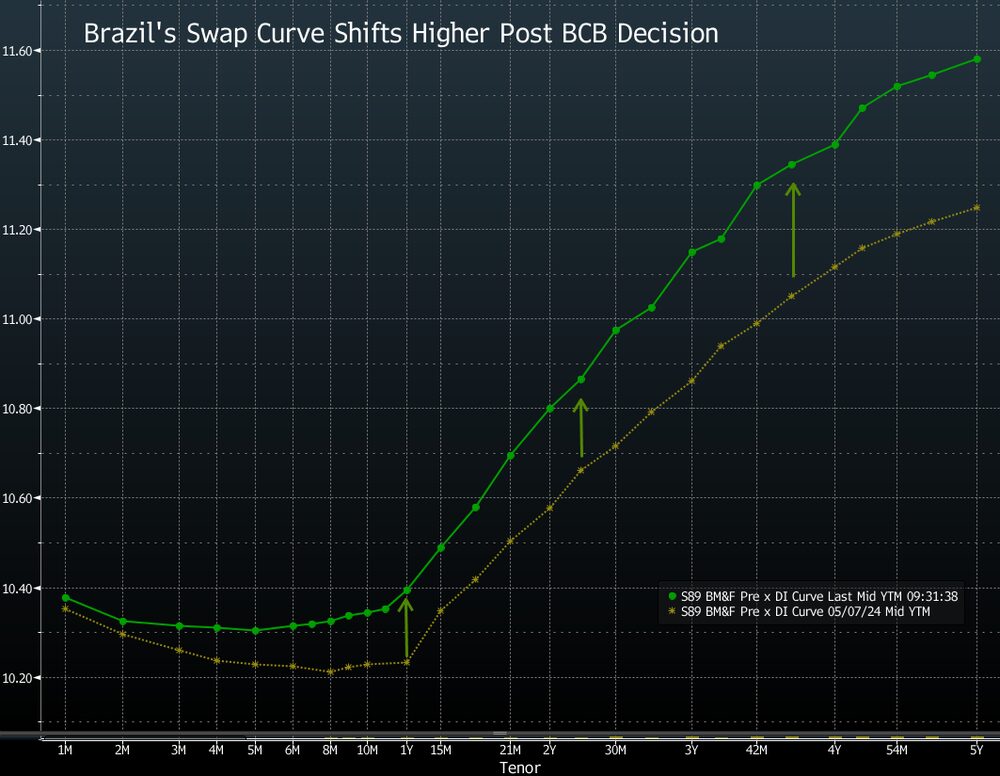

La decisión de los responsables de la política de reducir la tasa de referencia del país en 25 puntos base, hasta un 10,5% la semana pasada, cumplió con la mayoría de las expectativas, pero el comunicado adjunto - que mostró una división de cuatro a cinco votos y trató de abordar tanto argumentos pesimistas como optimistas - creó tanta inquietud que la curva de swap local reaccionó como si se hubiera producido una gran sorpresa.

Los cuatro funcionarios que votaron a favor de un recorte más pronunciado fueron nombrados por el presidente Luiz Inacio Lula da Silva, lo cual indica a los mercados que el fuerte compromiso del banco central de combatir la inflación puede debilitarse una vez que el gobernador Roberto Campos Neto abandone su cargo a fines de este año. Como resultado, el centro y el largo plazo de la curva se intensificaron con vencimientos más largos en aumento. También llamativo fue que las órdenes de stop, con operadores apresurándose en reducir los riesgos, evitaron que los contratos a corto plazo de DI disminuyeran.

El resultado es una curva que sólo refleja 13 puntos base en recortes adicionales en este ciclo, mostrando que los operadores no están dispuestos a apostar por una tasa Selic menor a pesar de que la mayoría cree que el banco central continuará recortando los costos de endeudamiento. La incertidumbre elevada en el extranjero, especialmente en relación a la incierta política monetaria de Estados Unidos, les impide abrir posiciones adicionales de recepción, que se benefician de la disminución de las tasas de swap. Cualquier sugerencia de pesimismo por parte de la Reserva Federal podría ser suficiente para incentivar a los operadores a reajustar los swaps de corto plazo.

“Creo en la posibilidad de que el banco central de Brasil pueda recortar las tasas en la segunda mitad del año, si recibimos algo de ayuda en relación a la inflación en Estados Unidos,” dijo Rafael Ihara, economista jefe de Meraki Capital.

Los operadores también mencionan como razones para la precaución el riesgo fiscal desencadenado por cambios en la meta fiscal de Brasil para 2025 y la dificultad para estimar el impacto de gastos adicionales en la ayuda al estado de Rio Grande do Sul en medio de mortales inundaciones.

Sin embargo, los economistas se muestran escépticos respecto a la idea de una tasa Selic terminal por encima del 10,25%, como lo muestran los precios actuales, porque la inflación se ha estado acercando a la meta e incluso el IPC principal está más benigno. Los datos de inflación de abril, publicados el viernes, se situaron en un 3,69%, ya dentro del rango objetivo del banco central del 1,5% al 4,5%.

El banco central de Brasil tiene margen para reducir las tasas “más de lo que se refleja en el precio”, escribieron los estrategas de JPMorgan, incluido Luis Oganes, en una nota. México, que mantuvo sin cambios las tasas el jueves, también tiene margen para recortar más, agregaron.

“A medida que se despejan las expectativas en relación a la Reserva Federal y las divisas se recuperan, no creemos que la valoración del mercado de tasas reales al final del ciclo por encima del 6% en ambos países esté justificada,” dijeron.

Los operadores ahora prestarán atención a las actas de la última decisión del banco central, que se publicarán el martes, en busca de explicaciones sobre por qué el comunicado estaba lleno de comentarios pesimistas si casi la mitad de los responsables de las políticas votaron por un recorte de tasa mayor. Si no logran explicarlo, las tasas de swap podrían seguir bajo presión.

-- Con la colaboración de Giovanna Bellotti Azevedo y Vinícius Andrade.

Lea más en Bloomberg.com