Bloomberg — Cuando Brookline Bancorp Inc. necesita pedir dinero en efectivo a corto plazo rápidamente, parte del curso regular de negocios para el prestamista con sede en Boston, tiene varias opciones. Sin embargo, una fuente de dinero barato de la que se muestra renuente a recurrir es la Reserva Federal por temor a generar alarmas.

“Esta es la red de seguridad para el sistema financiero y para los bancos individuales”, dijo el copresidente y director financiero Carl Carlson. “Si tienes que recurrir a la red de seguridad, eso significa que te has saltado un peldaño en el columpio y significa que necesitabas algo”.

“Definitivamente hay un estigma”, agregó.

Los formuladores de políticas en Washington quieren cambiar eso. Casi un siglo después de que la Fed intentara desalentar los préstamos regulares de su programa tradicional conocido como la ventana de descuento, los funcionarios están tratando de presentar el programa de crédito principal como una fuente de liquidez diaria.

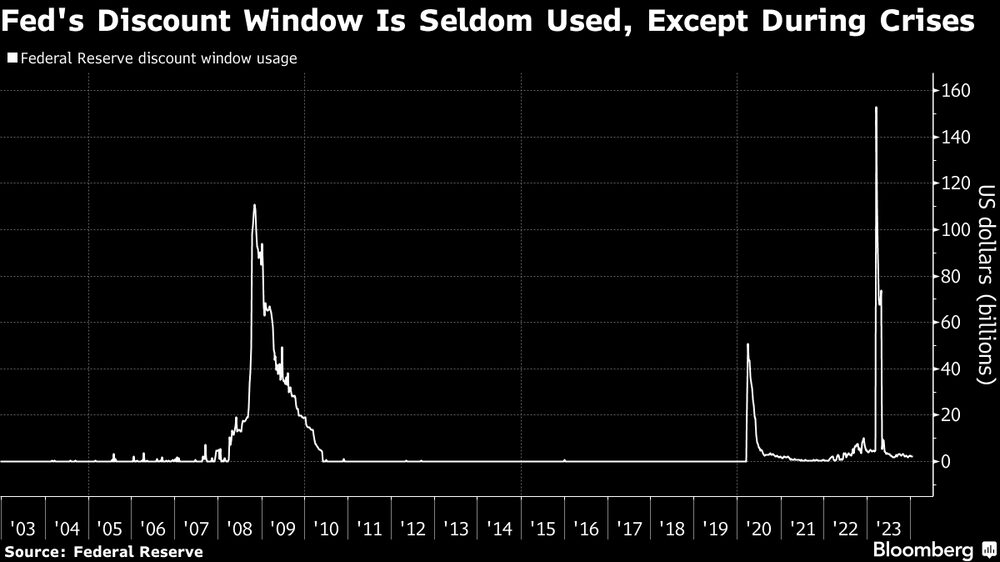

Esa misión se ha vuelto más urgente tras el colapso del Silicon Valley Bank y otros prestamistas regionales en la primera mitad de 2023. Los reguladores quedaron sorprendidos por la rápida fuga de depósitos, pero también por el hecho de que el SVB y otros no estaban preparados para acceder a la ventana de descuento, dependiendo en su lugar en gran medida de los préstamos de los bancos de préstamos hipotecarios, lo cual puede aumentar los costos de financiamiento para todos.

“Los bancos deben estar listos y dispuestos a utilizar la ventana de descuento tanto en las buenas como en las malas épocas”, dijo el vicepresidente de la Fed para la supervisión, Michael Barr, en un discurso el 1 de diciembre.

Ahora los reguladores, incluyendo a la Fed, la Oficina del Contralor de la Moneda y la Corporación Federal de Seguros de Depósitos, están redactando un plan para requerir que los bancos recurran al programa al menos una vez al año, una medida destinada a reducir el estigma para los usuarios. Esto sigue la guía de los reguladores del año pasado instando a las instituciones a actualizar sus planes de financiamiento de contingencia, incluida la ventana de descuento.

En el Congreso, el senador Mark Warner, demócrata de Virginia, ha dicho que está considerando una legislación que obligaría a los bancos estadounidenses a utilizar el programa. Y la propuesta masiva de la Agencia Federal de Financiamiento de la Vivienda para reformar el sistema FHLB publicada en noviembre tiene como objetivo llevar a los bancos a una mayor actividad en la ventana de descuento durante las crisis.

Aunque ha habido intentos anteriores de renovar la ventana, se requiere la participación de todos los niveles del sistema financiero y sus supervisores, desde bancos hasta supervisores, analistas, agencias de calificación y participantes del mercado que han observado la ventana con sospecha.

“La ventana de descuento es, por definición, un instrumento de emergencia y eliminar el estigma de la herramienta de emergencia ya es una tarea difícil”, dijo Gennadiy Goldberg, jefe de estrategia de tasas de interés de EE. UU. en TD Securities.

Industria reacia

En los primeros años de la Fed, los bancos acudían constantemente al banco central para “redescontar”, una práctica que les permitía cambiar deuda privada, como papel comercial, por dólares.

Eso cambió alrededor de finales de la década de 1920 cuando los responsables de políticas comenzaron a ver con malos ojos la práctica y exigieron a los bancos que demostraran que tenían una razón legítima para pedir prestado y que ya habían agotado fuentes privadas de financiamiento. Esto creó la percepción de que cualquiera que recurriera a la ventana de descuento debía estar en problemas, una mancha que ha perseguido a la Fed desde entonces.

“Cada vez, estamos 100% renuentes a usarla como industria porque parece que somos débiles”, dijo Brian Moynihan, presidente y director ejecutivo de Bank of America Corp., durante una audiencia en el Senado el mes pasado. “Tenemos que encontrar una manera de cambiar eso”.

En períodos de estrés recientes, la Fed ha creado programas de préstamos temporales para incentivar a los bancos a pedir prestado, incluido el Programa de Financiamiento a Plazo Bancario lanzado durante la crisis de los bancos regionales el año pasado. Los bancos estaban encantados de aprovechar los términos atractivos de ese programa, y la Fed dijo el miércoles que estaba aumentando la tasa de interés de los préstamos bajo el programa antes de su vencimiento el 11 de marzo, después de un aumento en los préstamos en las últimas semanas.

Los bancos "seguirán teniendo acceso a la ventana de descuento para satisfacer las necesidades de liquidez", dijo la Fed en un comunicado anunciando el cambio.

El banco central modificó la ventana de descuento en 2003 cuando estableció la facilidad de crédito principal, en la que solo las instituciones bien capitalizadas pueden pedir prestado a una tasa superior a la tasa de fondos federales de referencia de la Fed, y ya no tienen que demostrar que necesitan los préstamos. También creó una facilidad de crédito secundaria para instituciones más débiles.

Incentivos adecuados

A pesar de esos cambios, el estigma asociado al uso de la ventana ha persistido, según Susan McLaughlin, veterana de 30 años de la Fed de Nueva York que supervisó las operaciones de la ventana de descuento durante la crisis financiera.

McLaughlin, quien se jubiló en agosto, atribuyó parte del desafío a mensajes contradictorios de la Fed y otros reguladores sobre cuándo los bancos deben recurrir a la ventana para financiación.

Recordó que los banqueros decían una y otra vez que no acudirían a la ventana, a pesar del aliento del banco central, porque estaban siendo interrogados por sus supervisores, comités de riesgo interno o altos directivos que recordaban una época anterior cuando endeudarse a través de la ventana era mal visto.

McLaughlin también dijo que durante su tiempo en la Fed, los bancos indicaron repetidamente que los nuevos requisitos de divulgación establecidos en la Ley Dodd-Frank podrían ser un factor disuasorio, incluso con un retraso de dos años.

“Nosotros en Estados Unidos necesitamos decidir para qué sirve la ventana de descuento y actuar en consecuencia para crear los incentivos adecuados y asegurarnos de que sea efectiva”, dijo McLaughlin, quien ahora es ejecutivo adjunto en el Programa de Estabilidad Financiera de la Universidad de Yale.

Dijo que los reguladores podrían alinear mejor las prácticas de supervisión para reiterar que la ventana de descuento es una fuente legítima de liquidez a corto plazo cuando sea necesario, facilitar la solicitud de acceso de los bancos y permitir a las empresas mover garantías al final del día si las necesitan para respaldar sus préstamos a la Fed.

Algunos han dicho que la Fed debería abandonar por completo las reformas y fortalecer su Facilidad de Reporte Permanente, donde las instituciones pueden pedir prestado dinero a cambio de deuda del Tesoro y del gobierno a una tasa también en línea con el límite superior del rango objetivo de la entidad. Sin embargo, hasta ahora solo hay alrededor de 26 contrapartes además de los intermediarios principales, de los miles de bancos en Estados Unidos.

“Tendrán que estar muy, muy enfocados en asegurarse de que sea competitivo”, dijo Christopher Whalen, presidente de Whalen Global Advisors, una consultoría financiera, quien también fue analista financiero en la Fed de Nueva York en la década de 1980.

Sin embargo, McLaughlin cree que aún es posible reconsiderar el diseño de la ventana de descuento para que se convierta en una herramienta más efectiva para asegurar que los problemas de financiamiento temporales en un banco por lo demás sólido no se conviertan en problemas de solvencia.

“Ha habido tres episodios de estrés en los últimos 15 años”, dijo. “Necesitamos examinar más de cerca nuestro conjunto de herramientas de prestamista de último recurso”.

Lea más en Bloomberg.com