Bloomberg — Los inversores están buscando seguridad a medida que aumentan los riesgos, desde la guerra en Ucrania hasta el aumento de los tipos de interés y la recesión mundial. La han encontrado en el mercado de valores de Estados Unidos, especialmente en las mayores empresas estadounidenses.

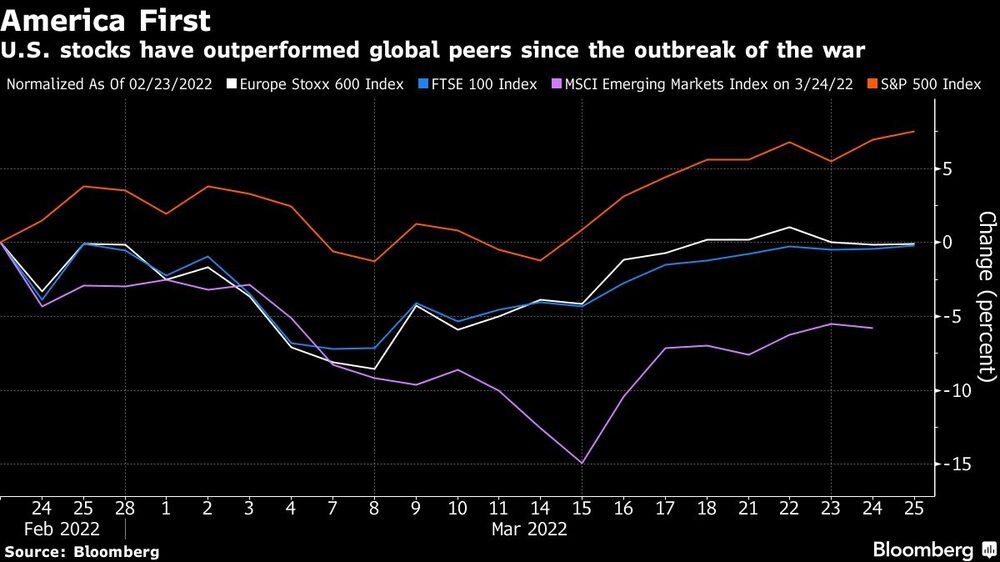

El índice S&P 500 ha subido más de un 8% en las últimas dos semanas, recuperando todas sus pérdidas desde la invasión rusa del 24 de febrero. Por su parte, el índice Nasdaq 100, de gran peso tecnológico, ha ganado casi un 11% en el mismo periodo. Con unos beneficios que parecen sólidos y unas perspectivas empresariales que mejoran, hay razones para pensar que estas ganancias pueden mantenerse a pesar de los innumerables riesgos a los que se enfrenta la renta variable mundial.

“Molesta a la gente porque sienten que el mercado no tiene corazón”, dijo Nancy Tengler, directora ejecutiva y jefa de inversiones de Laffer Tengler Investments, en una entrevista telefónica. “Y eso es correcto”.

Los combates provocaron un repunte de los precios de las materias primas, avivando una inflación que ya estaba en máximos de cuatro décadas. Por otro lado, las sanciones a Moscú amenazan con afectar al crecimiento económico mundial. Los riesgos de recesión en Estados Unidos también se acumulan, con partes de la curva de rendimiento del Tesoro que se invierten a medida que la Reserva Federal se embarca en un nuevo ciclo de endurecimiento.

Quizá lo más desconcertante sea el hecho de que los mayores mercados bursátiles del mundo no se hayan desplomado. El índice STOXX Europe 600 está plano desde que Rusia invadió Ucrania. El índice MSCI AC Asia Pacific ha bajado algo más del 3% en ese periodo y el índice Nasdaq Golden Dragon China ha perdido alrededor del 7,5%, en gran medida por los temores al crecimiento y el riesgo de que las empresas chinas sean expulsadas de las bolsas estadounidenses.

Otro punto de apoyo para las acciones estadounidenses ha sido la mejora de las expectativas de crecimiento de los beneficios por acción del primer trimestre del S&P 500, que han aumentado durante tres semanas consecutivas, según Bloomberg Intelligence.

“Las acciones parecen haber descontado en gran medida los riesgos geopolíticos y de tipos de interés a corto plazo”, escribió Gina Martin Adams, estratega jefe de renta variable de Bloomberg Intelligence, en una nota. “Las previsiones de beneficios vuelven a subir, ya que los analistas se sienten más cómodos con los riesgos de la cadena de suministro y las estimaciones de ingresos siguen mejorando”.

Los inversores también se sienten cómodos con las empresas estadounidenses gracias a los enormes montones de efectivo en sus balances acumulados durante la pandemia. Como resultado, las empresas estadounidenses están aumentando las recompras de acciones hasta alcanzar récords. Las firmas del S&P 500 recompraron 882.000 millones de dólares en acciones el año pasado, un 9,3% más que el récord anterior establecido en 2018, según S&P Dow Jones Indices.

Además, algunos de los mayores nombres tecnológicos, como Apple Inc, la matriz de Google (GOOGL), Alphabet Inc (AAPL), y Microsoft Corp (MSFT), siguen bajando en el año, lo que ofrece oportunidades para comprar acciones que habían estado en máximos históricos no hace mucho tiempo.

“Las grandes tecnológicas han mostrado resistencia, especialmente los nombres de las FAANG”, dijo en una entrevista Eric Beiley, director ejecutivo de gestión patrimonial de Steward Partners Global Advisory. Los inversores han visto en algunos de esos valores que han caído al menos un 20% una oportunidad de compra”. Los valores cibernéticos también han sido un punto brillante, mientras que los semis son atractivos ya que son la columna vertebral del mundo digital.”

Dicho esto, sigue habiendo riesgos porque los indicadores históricos de recesión han dado señales de alerta a los inversores, pero están enviando mensajes contradictorios. La diferencia entre los rendimientos de los bonos del Tesoro a dos años y a 10 años se ha reducido, mientras que el diferencial entre los bonos del Tesoro a 10 años y a tres meses está aumentando. Ambas medidas han predicho recesiones en el pasado.

Desde el punto de vista técnico, el S&P 500 se encuentra en un punto de inflexión clave ahora que ha vuelto a superar su media móvil de 200 días. Si consigue mantenerse por encima de ese nivel y superar los máximos de febrero, en torno a los 4.590 puntos (actualmente está en torno a los 4.543), podría indicar que el mercado está en una trayectoria ascendente. Sin embargo, si no lo consigue, será probablemente una señal de que se está produciendo un rally de tendencia contraria.

“La historia muestra que los mercados experimentan inicialmente una caída significativa por la preocupación de una guerra. Luego, a menudo se produce una recuperación una vez que se ha producido el acto”, dijo Beiley. “¿Qué podría hacer cambiar de opinión? Que ocurra algo peor. No sabemos cómo acabarán las cosas entre Rusia y Ucrania. Esa es una gran preocupación. ¿Se intensifica o empeora?”

-- Con la ayuda de Ishika Mookerjee.